你可能感兴趣的试题

实际经营的代管人 使用人 产权所有人 经营管理单位 承典人

融资租赁的房产 产权出典的房产 无租使用其他单位的房产 用于自营的居民住宅区内业主共有的经营性房产

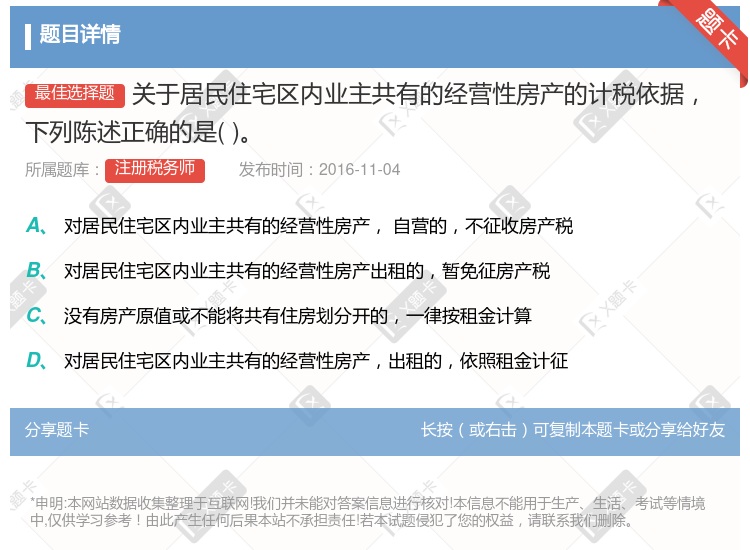

对居民住宅区内业主共有的经营性房产自营的,不征收房产税 对居民住宅区内业主共有的经营性房产,其自营的,依照房产原值减除10%至30%后的余值计征房产税 没有房产原值或不能将共有住房划分开的,一律按租金计算房产税 对居民住宅区内业主共有的经营性房产出租的,依照租金计征房产税 对居民住宅区内业主共有的经营性房产出租的,暂免征房产税

以融资租赁方式租入的房屋 以收取固定收入、不承担联营风险方式投资的房屋 以经营租赁方式租出的房屋 居民住宅区内业主自营的共有经营性房屋

融资租赁租出房产的 以居民住宅区内业主共有的经营性房产进行自营的 接受劳务抵付房租的 具有房屋功能的地下建筑自用的

对居民住宅区内业主共有的经营性房产,由业主缴纳房产税 无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税 对附属设备和配套设备中易损坏、需要经常更换的零配件,更新后不再计入房产原值 对以房产投资,收取固定收入,不承担联营风险的,按房产余值作为计税依据计征房产税

对居民住宅区内业主共有的经营性房产,其中自营的,不征收房产税 对居民住宅区内业主共有的经营性房产,其中自营的,依照房产原值减除10%至30%后的余值计征房产税 没有房产原值或不能将共有住房划分开的,一律按租金计算房产税 对居民住宅区内业主共有的经营性房产出租的,暂免征房产税

居民住宅区内业主共有的经营性房产以租金收入为计税依据 经营租赁的房产,以不含增值税的租金收入为计税依据缴纳房产税 产权出典的房产,以房产余值为计税依据缴纳房产税 投资联营的房产,投资者参与投资利润分红、共担风险的,以房产余值为计税依据缴纳房产税 投资联营的房产,投资者收取固定收入,不承担联营风险的,以房产余值为计税依据缴纳房产税

以融资租赁方式租入的房屋 以收取固定收入、不承担联营风险方式投资的房屋 以经营租赁方式租出的房屋 居民住宅区内业主自营的共有经营性房屋

产权出典的房产 融资租赁的房产 无租使用其他单位的房产 用于自营的居民住宅区内业主共有的经营性房产 对外出租的房产

对居民住宅区内业主共有的经营性房产自营的,不征收房产税 对居民住宅区内业主共有的经营性房产,其自营的,依照房产原值减除10%至30%后的余值计征房产税 没有房产原值或不能将共有住房划分开的,一律按租金计征房产税 对居民住宅区内业主共有的经营性房产出租的,依照租金计征房产税 对居民住宅区内业主共有的经营性房产出租的,暂免征收房产税

某企业用于存放原材料的地下仓库 某企业以经营租赁方式租出,但在免租期间的房屋 居民住宅区内业主自营的共有经营性房屋 某企业以收取固定收入、不承担联营风险方式投资的房屋

对居民住宅区内业主共有的经营性房产,征收房产税 对原有房屋进行改建、扩建的,要相应增加房屋的原值 对没有房产原值的,由税务机关核定价值作为计税依据 对于更换房屋附属设备和配套设施的,在将其价值计入房产原值时,同时不得扣减原来相应设备和设施的价值

融资租赁租出房产的 以居民住宅区内业主共有的经营性房产进行自营的几5 接受劳务抵付房租的 具有房屋功能的地下建筑自用的

融资租赁的房产 产权出典的房产 无租使用其他单位的房产 用于自营的居民住宅区内业主共有的经营性房产

对居民住宅区内业主共有的经营性房产自营的,不征收房产税 对居民住宅区内业主共有的经营性房产,其自营的,依照房产原值减出10%至30%后的余值计征房产税 没有房产原值或不能将共有住房划分开的,一律按租金计算房产税 对居民住宅区内业主共有的经营性房产出租的,依照租金计征房产税 对居民住宅区内业主共有的经营性房产出租的,暂免征房产税

农村的农副业生产用房 外商投资企业设在城市的生产用房 居民住宅区内业主共有的经营性房产 国家机关自用的房产

融资租赁租出房产的 以房产投资,收取固定收入,不承担联营风险的 接受劳务抵付房租的 居民住宅区内业主共有的经营性房产出租

对居民住宅区内业主共有的经营性房产,由全体业主缴纳房产税 无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税 对附属设备和配套设备中易损坏,需要经常更换的零配件,更新后不再计入房产原值 对以房产投资,收取固定收入,不承担联营风险的,按房产余值作为计税依据计征房产税

湘公网安备 43130202000226号

湘公网安备 43130202000226号