首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

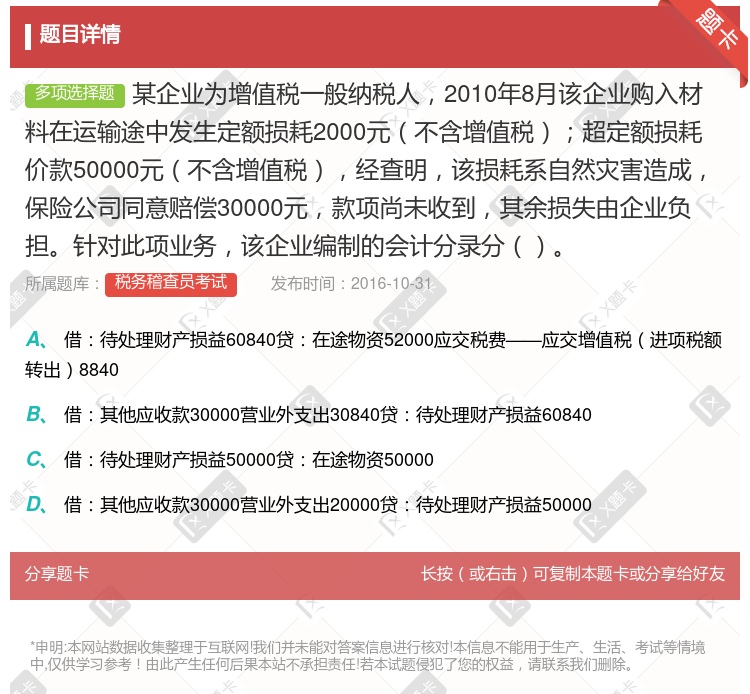

某企业为增值税一般纳税人,2010年8月该企业购入材料在运输途中发生定额损耗2000元(不含增值税);超定额损耗价款50000元(不含增值税),经查明,该损耗系自然灾害造成,保险公司同意赔偿30000...

查看本题答案

包含此试题的试卷

税务稽查员考试《税务稽查员考试》真题及答案

点击查看

你可能感兴趣的试题

北京市甲公司为一家大型租赁公司为增值税一般纳税人2019年5月15日向乙企业出 租一台有形动产设备2

96320

96140

95200

95180

某工业企业为增值税一般纳税人适用的增值税税率为17%2010年10月5日购入材料一批增值税专用发票上

25000

28950

29250

25300

某工业企业为增值税一般纳税人2013年10月购入甲材料100千克增值税专用发票上注明的买价为2000

25.26

28.84

25

24.63

某软件开发企业增值税一般纳税人2021年5月销售自行开发生 产的软件产品取得不含税销售额68000元

10200

2040

7613

2010

某企业为增值税一般纳税人2014年2月因管理不善丢失上月从农民手中购入的小麦已抵扣进项税该批小麦的账

943.86

977.34

1101.38

1225.2

某企业一般纳税人2018年1月16日销售一台旧机器设备取得含增值税销售收入 64200元该设备为20

1153.85

1284

9328.21

某工业企业为增值税一般纳税人适用的增值税税率为17%2017年10月5日购入材料一批增值税专用发票上

25000

28950

29250

25300

2010年3月某增值税一般纳税人因暴雨毁损库存材料一批该批原材料实际成本为100000元收回残料价值

15000

20000

32000

37000

某工业企业为增值税一般纳税企业2010年10月购入甲材料100公斤增值税专用发票上注明的买价为200

25

25.26

24.63

28.84

某企业是增值税一般纳税人2014年3月从国外进口一批原材料海关审定的关税完税价格为100万元该批原材

某工业企业为增值税一般纳税人2009年4月购入A材料1000公斤增值税专用发票上注明的买价为3000

29700

29997

30300

35400

国内某软件开发企业为增值税一般纳税人2021年8月销售生产的 软件产品取得不含税销售额168000元

10200

2040

7020

5040

某管道运输企业为一般纳税人2018年8月取得管道运输不含税收入100万当月购进 材料取得增值税专用发

10.20

4.20

6.00

3.00

某企业为增值税一般纳税人2008年5月6日购入材料一批取得的增值税专用发票上注明的价款为20000元

20000

23400

16600

26800

某软件开发企业增值税一般纳税人2022年3月销售自行开发生 产的软件产品取得不含税销售额68000元

10200

2040

7613

2010

某工业企业为增值税一般纳税人2021年5月从一般纳税人处购进 材料10000公斤每公斤不含税价格25

42500

43325

31875

40375

某企业增值税一般纳税人2014年10月销售使用过的机器设备一台取得收入40000元该设备于2008年

776.70

769.23

5811.97

1165.04

北京市甲公司为一家大型租赁公司被认定为增值税一般纳税人2014年9月15日向 乙企业出租一台有形动产

178280

2780

8360

8280

某工业企业为增值税一般纳税人的企业2005年11月购入A材料1000公斤增值税专用发票上注明的价款为

31 200

36 300

30 900

36 000

北京市甲公司为一家大型租赁公司为增值税一般纳税人2018年9月15日向乙企业 出租一台有形动产设备2

107800

108000

118280

118500

热门试题

更多

需要跨管辖区域稽查的可以采取何种方式进行

证据被改动当事人不予认可的不能作为定案依据的证据

税收违法案件举报中心发放检举奖金时应检举人的要求可以

税务信息化的主要内容就是一个平台两级处理三个覆盖四个系统其中三个覆盖是指应用内容逐步覆盖所有税种覆盖国地税局以及

部分酿酒企业特别是规模较小的企业存在隐匿白酒的生产和销售现象主要方式包括

某市人民银行下属金店系增值税一般纳税人主要经营金银首饰零售业务并兼营金银饰品的来料加工翻新改制以旧换新业务2008年1月该企业主要发生下列几笔涉税经济业务以下售价为不含税售价1销售金银首饰100000元随同金银首饰销售并单独计价的包装盒不含税收入1500元2接受消费者委托加工金项链两条收到黄金价值3000元同时收到加工费500不含增值税同类金项链单位售价2000元当月加工完备并将加工好的项链交送委托人3将金银首饰与外购镀金首饰组成成套消费品对外零售取得销售收入50000元4将金手镯500克进价每克140元用于对外馈赠5销售包金戒指200克售价每克30元6通过以旧换新方式用足金戒指100克售价每克160元从消费者手中换回足金戒指100克找回价款800元金银首饰成本利润率为6%根据上述资料计算并回答以下问题销售金银首饰与外购镀金首饰组成的成套消费品应缴纳的增值税及消费税分别为

19.白酒生产企业收取的包装物押金的税务处理下列说法正确的是

执法过错行为由集体研究决定的由主要领导承担主要责任其他责任人承担次要责任

税务稽查包括选案实施审理执行四个方面的工作环节但从工作内容看其核心是

下列那些纳税担保人具有纳税担保能力

分析税务稽查成果目的是研究税收违法行为的特点动向及规律制定出健全税务稽查工作机制完善税收征管和优化税收政策的方案推进以查促查以查促管不断提高税务稽查自身能力和税收征管水平

企业所得税法所指的免税收入包括企业

税务人员对非正常损失的购进原材料应转出的进项税额是否按规定转出应主要检查

根据创制主体和适用范围的不同可以将法律划分为

要求听证的当事人应当在税务行政处罚事项告知书送达后日内向税务机关书面提出

扣缴税收款项通知书送达的对象是

下列资料是大宇集团坏账准备金账户的相关情况单位万元2005年企业进行所得税汇算清缴时坏账准备金应当调整的应纳税所得额是

对于增值税一般纳税人下列准予抵扣进项税额的单据发票是

下列资料是大宇集团坏账准备金账户的相关情况单位万元若2008年企业实际发生坏账85万元已经报税务机关审批该项业务在2008年可以在税前扣除的数额

税务稽查效率主要取决于

下列哪些属于拍卖变卖活动终止的情形

某内资企业2008年税法允许扣除的工资总额为1000万元2007年按规定提取职工福利费在税前扣除后结转至2008年应付职工福利费余额为23万元2008年企业实际发生的符合要求并计入当年管理费用的应付福利费支出163万元当年企业实现利润100万元若没有其他纳税调整项目则当年的应纳税所得额为

按照中华人民共和国企业所得税法及实施条例的规定下列表述错误的有

违反发票管理规定导致其他单位或者个人未缴少缴或者骗取税款的没收非法所得可以并处一万元以下的罚款

超市广泛应用的销售时点系统POS系统包括两大基本部分

下列地市级税务机关有关税务稽查机关的设置属于一级稽查体制模式

下列属于税务行政诉讼受案范围的有

由稽查局提请主管税务局案件审理委员会审定的案件包括

某市人民银行下属金店系增值税一般纳税人主要经营金银首饰零售业务并兼营金银饰品的来料加工翻新改制以旧换新业务2008年1月该企业主要发生下列几笔涉税经济业务以下售价为不含税售价1销售金银首饰100000元随同金银首饰销售并单独计价的包装盒不含税收入1500元2接受消费者委托加工金项链两条收到黄金价值3000元同时收到加工费500不含增值税同类金项链单位售价2000元当月加工完备并将加工好的项链交送委托人3将金银首饰与外购镀金首饰组成成套消费品对外零售取得销售收入50000元4将金手镯500克进价每克140元用于对外馈赠5销售包金戒指200克售价每克30元6通过以旧换新方式用足金戒指100克售价每克160元从消费者手中换回足金戒指100克找回价款800元金银首饰成本利润率为6%根据上述资料计算并回答以下问题销售包金戒指应缴纳的增值税及消费税分别为

某市人民银行下属金店系增值税一般纳税人主要经营金银首饰零售业务并兼营金银饰品的来料加工翻新改制以旧换新业务2008年1月该企业主要发生下列几笔涉税经济业务以下售价为不含税售价1销售金银首饰100000元随同金银首饰销售并单独计价的包装盒不含税收入1500元2接受消费者委托加工金项链两条收到黄金价值3000元同时收到加工费500不含增值税同类金项链单位售价2000元当月加工完备并将加工好的项链交送委托人3将金银首饰与外购镀金首饰组成成套消费品对外零售取得销售收入50000元4将金手镯500克进价每克140元用于对外馈赠5销售包金戒指200克售价每克30元6通过以旧换新方式用足金戒指100克售价每克160元从消费者手中换回足金戒指100克找回价款800元金银首饰成本利润率为6%根据上述资料计算并回答以下问题销售金银首饰应缴纳的增值税及消费税分别为

热门题库

更多

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

理赔员考试

信用卡考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号