你可能感兴趣的试题

这一沟通是必要的审计程序 这一沟通的目的是为了确定是否接受委托 在进行必要沟通后,ABC会计师事务所应当对沟通结果进行评价 如果从X会计师事务所未得到答复,Y会计师事务所应拒绝接受委托

注册会计师A在承接对W公司年报审计后,受聘担任W公司独立董事 2005年7月,ABC会计师事务所按照正常借款程序和条件,向X银行以抵押贷款方式借款1 000000元,用于购置办公用房 审计小组成员B注册会计师自2002年以来一直协助X银行编制会计报表 审计小组成员C注册会计师的父亲是W公司的总经理

注册会计师A在承接对W公司年报审计后,受聘用担任W公司独立董事 2006年7月,ABC会计师事务按照正常借款程序和条件,向X银行以抵押贷款方式借款1 000 000元,用于购置办公用房 审计小组成员B注册会计师自2003年以来一直协助X银行编制会计报表 审计小组成员C注册会计师的父亲是W公司的总经理

审计小组成员L注册会计师自2004年以来一直协助X银行编制财务报表 审计小组成员K注册会计师的父亲是Z公司的总经理 注册会计师在承接对某公司年报审计后,受聘用担任某公司独立董事 2006年8月,B会计师事务按照正常租赁程序和条件,向Y租赁公司租人一办公楼自用

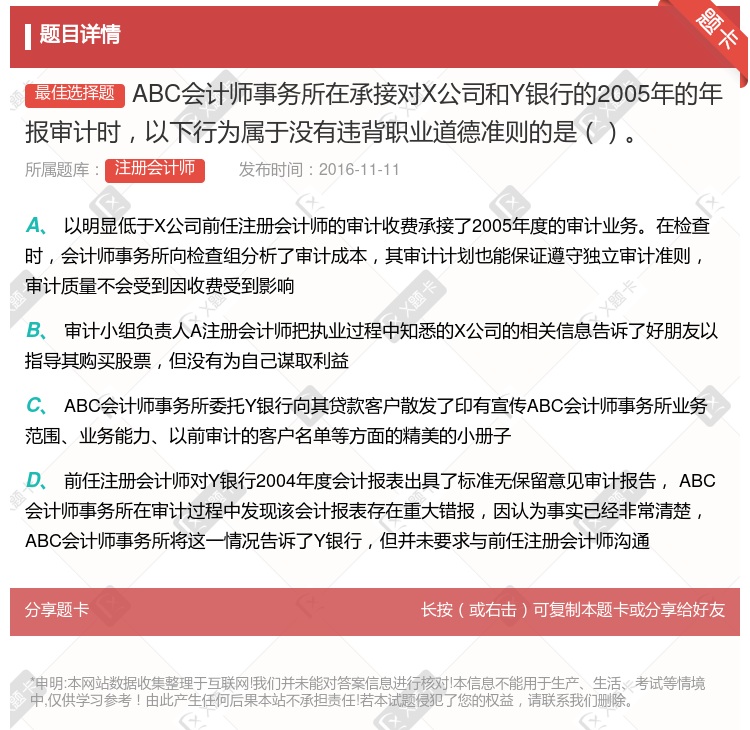

以明显低于X公司前任注册会计师的审计收费承接了2005年度的审计业务。在检查时,会计师事务所向检查组分析了审计成本,其审计计划也能保证遵守独立审计准则,审计质量不会因收费受到影响 审计小组负责人A注册会计师把执业过程中知悉的X公司的相关信息告诉了好朋友以指导其购买股票,但没有为自己谋取利益 ABC会计师事务所委托Y银行向其货款客户散发了印有宣传ABC会计师事务所业务范围、业务能力、以前审计的客户名单等方面的精美的小册子 前任注册会计师对Y银行2004年度会计报表出具了标准无保留意见审计报告,ABC会计师事务所在审计过程中发现该会计报表存在重大错报,因认为事实已经非常清楚, ABC会计师事务所将这一情况告诉了Y银行,但并未要求与前任注册会计师沟通

以明显低于A公司前任注册会计师的审计收费承接了2006年度的审计业务。在检查时,会计师事务所向检查组分析了审计成本,其审计计划也能保证遵守审计准则,审计 质量不会受到因收费受到影响 审计小组负责人Q注册会计师把执业过程中知悉的A公司的相关信息告诉了好朋友以指导其购买股票,但没有为自己谋取利益 w会计师事务所委托B银行向其贷款客户散发了印有宣传w会计师事务所业务范围、业务能力、以前审计的客户名单等方面的精美的小册子 前任注册会计师对B银行2005年度财务报表出具了标准无保留意见审计报告,w会计师事务所在审计过程中发现该财务报表存在重大错报,因认为事实已经非常清楚,W会计师事务所将这一情况告诉了B银行,但并未要求与前任注册会计师沟通

注册会计师A在承接对W公司年报审计后,受聘担任W公司独立董事 2005年7月,ABC会计师事务所按照正常借款程序和条件,向X银行以抵押贷款方式借款1 000000元,用于购置办公用房 审计小组成员B注册会计师自2002年以来一直协助X银行编制会计报表 审计小组成员C注册会计师的父亲是W公司的总经理

如果注册会计师在某一领域不具备专业技能,则不能承接该业务 如果考虑以投标的方式接替其他注册会计师提供专业服务,注册会计师应当从专业角度或其他方面确定应否承接该业务 甲公司是国内独家从事某稀有金属开采商,A会计师事务所正在对其审计,乙公司从事产品制造,其主要原材料由甲公司供应,乙公司拟聘请A会计师事务所对其年报进行审计,A会计师事务所与乙公司的前任注册会计师沟通后同意接受委托 B会计师事务所对丙公司2012年的年报审计后发表了保留意见的审计报告,丙公司拟聘请C会计师事务所对其2012年的年报再次审计,在取得授权与B会计师事务所沟通后,C会计师事务所承接了该业务

注册会计师A在承接对W公司年报审计后,受聘用担任W公司独立董事 2004年7月,ABC会计师事务按照正常借款程序和条件,向X银行以抵押贷款方式借款100000元,用于购置办公用房 审计小组成员B注册会计师自2002年以来一直协助X银行编制会计报表 审计小组成员C注册会计师的父亲是W公司的总经理

代为编制了2005年度的会计报表 ABC会计师事务所的主任会计师担任该×公司的独立董事 ABC会计师事务所的某注册会计师为×公司财会人员提供会计软件应用的操作演示 ABC会计师事务所2004年度为×公司提供了资产评估服务

Y公司2004年度的财务经理 Y公司总经理的女儿 Y公司总经理的好朋友 Y公司代理记账

以明显低于A公司前任注册会计师的审计收费承接了2006年度的审计业务。在检查时,会计师事务所向检查组分析了审计成本,其审计计划也能保证遵守审计准则,审计

质量不会受到因收费受到影响 审计小组负责人Q注册会计师把执业过程中知悉的A公司的相关信息告诉了好朋友以指导其购买股票,但没有为自己谋取利益 w会计师事务所委托B银行向其贷款客户散发了印有宣传w会计师事务所业务范围、业务能力、以前审计的客户名单等方面的精美的小册子 前任注册会计师对B银行2005年度财务报表出具了标准无保留意见审计报告,w会计师事务所在审计过程中发现该财务报表存在重大错报,因认为事实已经非常清楚,W会计师事务所将这一情况告诉了B银行,但并未要求与前任注册会计师沟通

以明显低于X公司前任注册会计师的审计收费承接了2005年度的审计业务。在检查时,会计师事务所向检查组分析了审计成本,其审计计划也能保证遵守独立审计准则,审计质量不会受到因收费受到影响 审计小组负责人A注册会计师把执业过程中知悉的X公司的相关信息告诉了好朋友以指导其购买股票,但没有为自己谋取利益 ABC会计师事务所委托Y银行向其贷款客户散发了印有宣传ABC会计师事务所业务范围、业务能力、以前审计的客户名单等方面的精美的小册子 前任注册会计师对Y银行2004年度会计报表出具了标准无保留意见审计报告,ABC会计师事务所在审计过程中发现该会计报表存在重大错报,因认为事实已经非常清楚,ABC会计师事务所将这一情况告诉了Y银行,但并未要求与前任注册会计师沟通

以明显低于X公司前任注册会计师的审计收费承接了2005年度的审计业务。在检查时,会计师事务所向检查组分析了审计成本,其审计计划也能保证遵守独立审计准则,审计质量不会因收费受到影响 审计小组负责人A注册会计师把执业过程中知悉的X公司的相关信息告诉了好朋友以指导其购买股票,但没有为自己谋取利益 ABC会计师事务所委托Y银行向其货款客户散发了印有宣传ABC会计师事务所业务范围、业务能力、以前审计的客户名单等方面的精美的小册子 前任注册会计师对Y银行2004年度会计报表出具了标准无保留意见审计报告, ABC会计师事务所在审计过程中发现该会计报表存在重大错报,因认为事实已经非常清楚, ABC会计师事务所将这一情况告诉了Y银行,但并未要求与前任注册会计师沟通

以明显低于X公司前任注册会计师的审计收费承接了2006年度的审计业务。在检查时,会计师事务所向检查组分析了审计成本,其审计计划也能保证遵守审计准则,审计质量不会受到因收费受到影响 审计小组负责人A注册会计师把执业过程中知悉的X公司的相关信息告诉厂好朋友以指导其购买股票,但没有为自己谋取利益 ABC会计师事务所委托Y银行向其货款客户散发了印有宣传ABC会计师事务所业务范围、业务能力、以前审计的客户名单等方面的精美的小册子 前任注册会计师对Y银行2005年度会计报表出具了标准无保留意见审计报告,ABC会计师事务所在审计过程中发现该会计报表存在重大错报,因认为事实已经非常清楚,ABC会计师事务所将这一情况告诉了Y银行,但并未要求与前任注册会计师沟通

代为编制了2005年度的会计报表 ABC会计师事务所的主任会计师担任该×公司的独立董事 ABC会计师事务所的某注册会计师为×公司财会人员提供会计软件应用的操作演示 ABC会计师事务所2004年度为×公司提供了资产评估服务

湘公网安备 43130202000226号

湘公网安备 43130202000226号