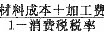

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

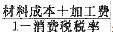

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:

委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为: 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:

进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为: 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的, 口烟消费税适用比例税率+消费税定额税

口烟消费税适用比例税率+消费税定额税

Copyright © 2020 X题卡网(xtika.com) All Rights Reserved. 湘ICP备14007961号-6

湘公网安备 43130202000226号

湘公网安备 43130202000226号