你可能感兴趣的试题

抵扣联 发票联 开具红字发票申请单 开具红字发票通知单

重新开具新发票,原发票让对方当场销毁 无需重新开具发票,在原发票上直接修改金额 必须收回原发票并注明“作废”字样 重新给对方开具发票即可,无需收回原发票

本期没有开具正数发票 本期没有开具负数发票 本期本开票员没有开具过发票

正确选择商品和服务税收分类编码 发票“单位” 栏应选择“吨” 或“升” , 蓝字发票的“数量” 栏为必填项且不为“0” 开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的, 应按规定开具红字成品油专用发票,销货退回、开票有误等原因涉及销售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量,销售折让的不填写数量 成品油经销企业某一商品和服务税收分类编码的油品可开具成品油发票的总量,应不大于所取得的成品油专用发票、海关进口消费税专用缴款书对应的同一商品和服务税收分类编码的油品总量 发票“单位” 栏应选择“吨” 或“升” , 蓝字发票的“数量” 栏为必填项且可以为“0”

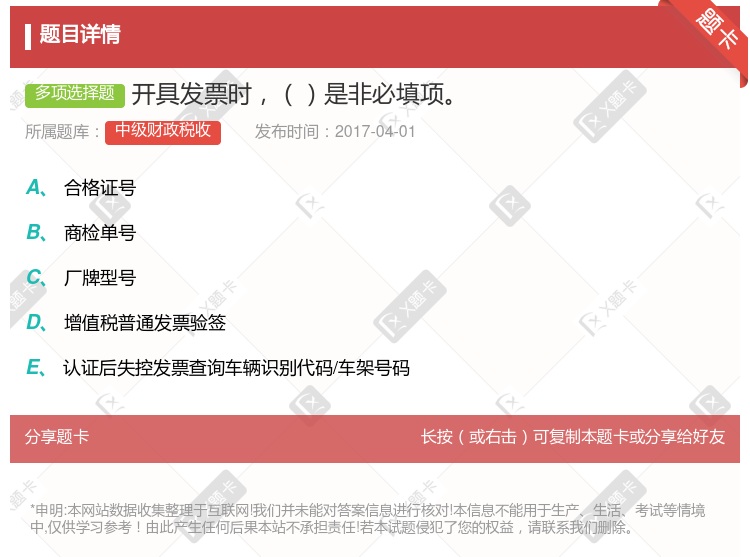

实际受票方及税号 收货人及税号 发货人及税号 费用项目名称 金额 车种车号

所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具 发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0” 开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票 销货退回、开票有误、销售折让等原因涉及销售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量 成品油经销企业开具成品油发票前,应登陆增值税发票选择确认平台确认已取得的成品油专用发票、 海关进口消费税专用缴款书信息, 并通过成品油发票开具模块下载上述信息

12小时以内 24小时以内 36小时以内 48小时以内

信息表编号为必填项,不可为空 正数__码、号码为必填项,必须输入一遍正数发票的代码和号码 信息表上有对应的通知单编号时需填写通知单编号,否则,不需填写 信息表上有对应的正数__码、号码时需填写正数__码和号码,否则,不需填写

每个信息表系统会生成一个全局唯一的编号 纳税人依据《红字发票信息表》开具红字发票 按照给定的条件对税务机关中开具信息表的内容进行查询,查询结果可以导出xml文件 如果因为总局认可的原因,蓝字发票超过认证期时,可以走逾期开具红字发票信息表相关流程

填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票 未发生经营业务一律不准开具发票 单位和个人在开具发票时,应在发票联和抵扣联加盖发票专用章 开具发票后,如发生销售折让的,必须在收回原发票并注明“作废”字样后重新开具销售发票

未发生经营业务不得开具发票 开具发票时应按号码顺序填开 所有发票使用者填写发票都必须使用中文 发票开具时限可以根据需要进行调整

使用表格规范名称是《开具红字增值税专用发票信息表》 开具流程, 由购货方纳税人在系统中填开并上传表单, 销售方凭税务机关系统校验通过的《开具红字增值税专用发票信息表》 开具红字专用发票, 在增值税发票管理系统中以销项负数开具 红字专用发票应与《开具红字增值税专用发票信息表》 一一对应 自行开具增值税专用发票的小规模纳税人以及税务机关为小规模纳税人代开增值税专用发票,需要开具红字专用发票的, 按照一般纳税人开具红字专用发票的方法处理

需要将已开具的发票调出检查时,应当向被检查单位和个人开具发票换票证 需要将已开具的发票调出检查时,应当向被检查单位和个人开具收据 需要调出空白发票检查的,应当开付收据 需要调出空白发票检查时,应当开据发票换票证

未发生经营业务不得开具发票 开具发票时应按号顺序填开 所有发票使用者填写发票都必须使用中文 发票开具时限可以根据需要进行调整

重新开具新发票,原发票让对方当场销毁 无需重新开具发票,在原发票上直接修改金额 必须收回原发票并注明“作废”字样 重新给对方开具发票即可,无需收回原发票

购货单位(人) 发动机号码 车辆类型 身份证号码/组织机构代码

湘公网安备 43130202000226号

湘公网安备 43130202000226号