你可能感兴趣的试题

200 000元 212 000元 218 000元 246 000元

以公允价值50万元的原材料换取一项专利权 以公允价值500万元的长期股权投资换取一批原材料 以公允价值100万元的A车床换取B车床,同时收到12万元的补价 以公允价值30万元的电子设备换取一辆小汽车,同时支付15万元的补价 以一项应收账款换入一批库存商品

以一项账面价值50000元,公允价值54000元的交易性金融资产换入乙公司公允价值60000元的产品一批,以银行存款支付增值税10200元和补价6000元 以一项账面价值80000元,公允价值100000元的专利权换入丙公司一项公允价值为120000元长期股权投资,以银行存款支付补价20000元,支付营业税5000元 以一栋账面原值90000元,已计提折旧30000元,公允价值70000元的仓库换入丁公司一批公允价值为50000元,增值税额为8500元的原材料,收取补价20000元 以一栋账面价值135000元,公允价值100000元的厂房换入戊公司的公允价值为75000元的可供出售的金融资产,收取补价25000元 以一项账面价值750000元,公允价值为900000元的已到期的持有至到期投资换入己公司一项公允价值为860000元的无形资产,收到补价40000元

以公允价值50万元的原材料换取一项专利权 以公允价值为320万元的长期股权投资换入丁公司账面价值为460万元的库存商品,并支付补价140万元 以公允价值为260万元的固定资产换入乙公司账面价值为320万元的存货,并支付补价80万元 以一项应收账款换入一批库存商品 以应收甲公司的账款420万元换入戊公司公允价值为390万元的周转材料,并收到补价30万元

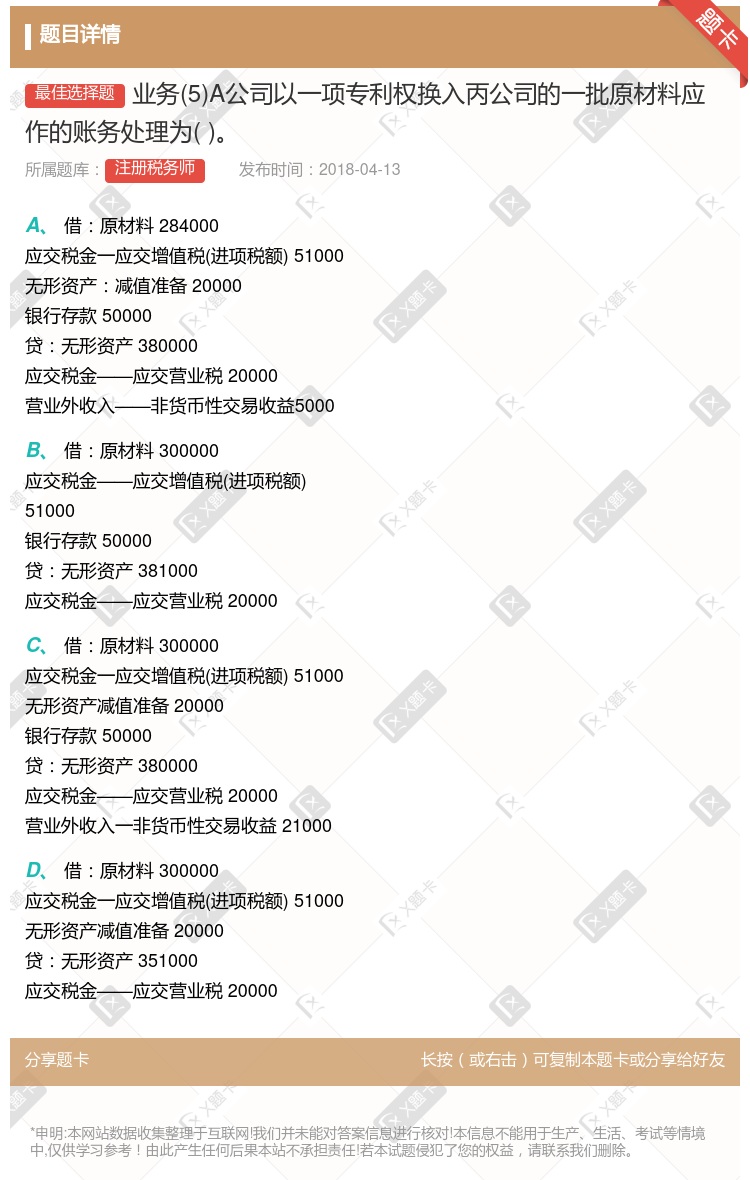

借:原材料 284000 应交税金一应交增值税(进项税额) 51000 无形资产:减值准备 20000 银行存款 50000 贷:无形资产 380000 应交税金——应交营业税 20000 营业外收入——非货币性交易收益5000 借:原材料 300000 应交税金——应交增值税(进项税额) 51000 银行存款 50000 贷:无形资产 381000 应交税金——应交营业税 20000 借:原材料 300000 应交税金一应交增值税(进项税额) 51000 无形资产减值准备 20000 银行存款 50000 贷:无形资产 380000 应交税金——应交营业税 20000 营业外收入一非货币性交易收益 21000 借:原材料 300000 应交税金一应交增值税(进项税额) 51000 无形资产减值准备 20000 贷:无形资产 351000 应交税金——应交营业税 20000

销售材料应作为甲公司其他业务收入核算 将自产产品用于工程建设应确认收入 将收取乙公司定金应作为预收账款核算 出售专利权应在当年确认收入

209000 213000 218000 247000

201000 213000 218000 247000

以公允价值50万元的原材料换取一项设备 以公允价值100万元的长期股权投资换取专利权 以公允价值100万元的专利权换取长期股权投资,同时收到25万元的补价 以持有至到期投资换入一批存货

甲公司以一批产成品交换乙公司一台汽车 甲公司以所持丙公司20%股权(具有重大影响)交换乙公司一批原材料 甲公司以应收丁公司的2200万元银行承兑汇票交换乙公司一栋办公用房 甲公司以一项专利权交换乙公司一项非专利技术,并以银行存款收取补价,所收取补价占换出专利权公允价值的30%

湘公网安备 43130202000226号

湘公网安备 43130202000226号