首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

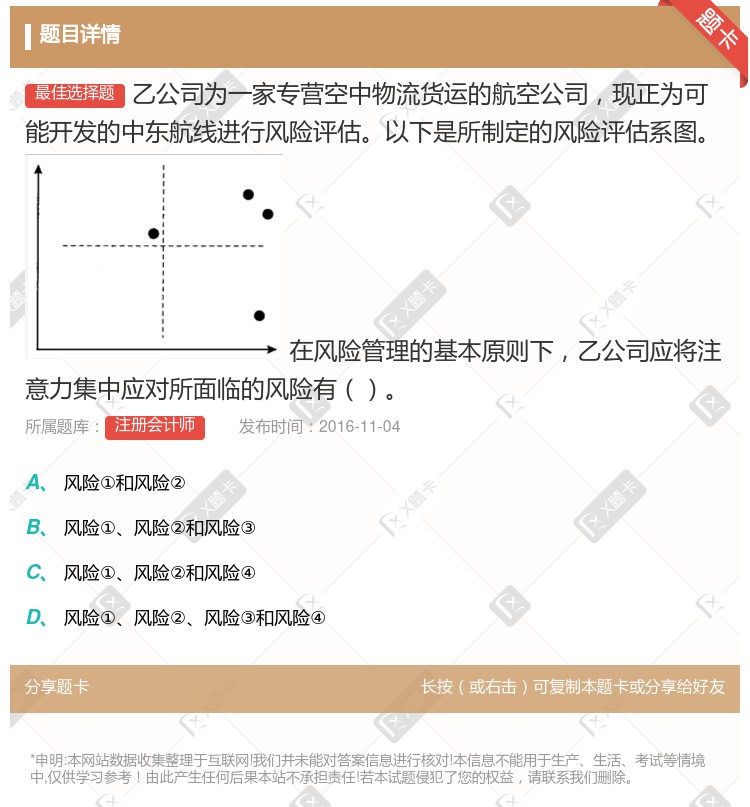

乙公司为一家专营空中物流货运的航空公司,现正为可能开发的中东航线进行风险评估。以下是所制定的风险评估系图。 在风险管理的基本原则下,乙公司应将注意力集中应对所面临的风险有()。

查看本题答案

包含此试题的试卷

注册会计师《单项选择题》真题及答案

点击查看

你可能感兴趣的试题

航空货运的两端运输由负责

航空公司

第三方物流

航空货代公司

货主或托运人

中国第一家开飞的民营航空运输企业是

奥凯航空公司

成都航空公司

春秋航空公司

上海航空股份有限公司

航空货运代理签发分运单给托运人表明航空货运代理是航空公司的代理人代理航空公司安排航空运输事宜

1997年5月美国联合航空公司加拿大枫叶航空公司北欧航空公司泰国国际航空公司和巴西瓦力格航空公司率先

M国的甲航空公司专营国内城际航线以低成本战略取得很大成功专营B国国内城际航线的H国乙航空公司也采用低

内部基准

竞争性基准

过程或活动基准

一般基准

乙公司为一家专营空中物流货运的航空公司现正为可能开发的中东航线进行风险评估以下是所制定的风险评估系

风险①和风险②

风险①、风险②和风险③

风险①、风险②和风险④

风险①、风险②、风险③和风险④

下列各项中属于企业采用市场渗透战略的有

甲酒店收购一家旅行社,进入新的业务市场

乙牙膏企业通过与国外卡通形象合作,开发出益生菌儿童牙膏

丙乳制品企业通过买一赠一的方式宣传企业的品牌牛奶

丁公司与某航空公司合作,该航空公司的金卡客户可获得丁公司生产的礼品一份

M国的甲航空公司专营国内城际航线以低成本战略取得很大成功专营 H国国内城际航线的H国乙航空公司也采用

内部基准

竞争性基准

过程或活动基准

一般基准

M公司的甲航空公司专营国内城际航线以低成本战略取得很大成功专营H国国内城际航线的H国乙航空公司也采用

内部基准

竞争基准

一般基准

过程或活动基准

国泰航空是一家4星级航空公司

2016年M公司的甲航空公司专营国内城际航线以低成本战略取得很大成功专营H国国内城际航线的H国乙航空

内部基准

竞争基准

一般基准

过程或活动基准

乙公司为一家专营空中物流货运的航空公司现正为可能开发的中东航线进行风险评 估以下是所制定的风险评估系

风险①和风险②

风险①、风险②和风险③

风险①、风险②和风险④

风险①、风险②、风险③和风险④

青岛某货主将一批价值USD10000计10箱的丝织品通过A航空公司办理空运经北京出口至法国巴黎货物交

乙公司为一家专营空中物流货运的航空公司现正为可能开发的中东航线进行风险评估以下是所制定的风险评估系图

风险①,风险②和风险③

风险①,风险②,风险③和风险④

风险①和风险②

风险①,风险②和风险④

M国甲航空公司专营国内城际航线采用低成本战略取得良好成绩H国乙航空公司也是专营国内城际航线学习甲公司

一般基准

内部基准

多元化基准

过程或活动基准

1934年长沙出现了湖南第一家专营广告公司它的名字是什么

QatarAirlines是一家4星级航空公司

中国货运航空公司是由中国东方航空股份有限公司和中国国际运输集团 总公司共同投资组建的中国第一家专业货

乙公司为一家专营空中物流货运的航空公司现正为可能开发的中东航线进行风险评估以下是所制定的风险评估系图

风险①和风险②

风险①、风险②和风险③

风险①、风险②和风险④

风险①、风险②、风险③和风险④

南航目前是中国国有大型航空公司中唯 一一家获得SKYTRAX四星航空公司殊荣的航空公 司.

热门试题

更多

根据上市公司证券发行的有关规定下列关于上市公司非公开发行股票的表述中正确的有

根据企业破产法的规定破产程序终结后债权人发现破产人有应当供分配的其他财产可以请求人民法院按照破产财产分配方案进行追加分配的法定期间是

甲死亡乙对甲在某普通合伙企业中的财产份额享有合法继承权下列有关乙与合伙企业关系的表述中符合合伙企业法规定的有

根据2016年教材本题业务5的知识点已变更位于县城的某运输公司为增值税一般纳税人具备国际运输资质2015年7月经营业务如下 1国内运送旅客按售票统计取得价税合计金额177.6万元运送旅客至境外按售票统计取得价税合计金额53.28万元 2运送货物开具增值税专用发票注明运输收入金额260万元装卸收入金额18万元 3提供仓储服务开具增值税专用发票注明仓储收入金额70万元装卸收入金额6万元 4修理修配各类车辆开具普通发票注明价税合计金额31.59万元 5销售使用过的未抵扣进项税额的货运汽车6辆开具普通发票注明价税合计金额24.72万元 6进口轻型商用客车3辆自用经海关核定的成交价共计57万元运抵我国境内输入地点起卸前的运费6万元保险费3万元 7购进小汽车4辆自用每辆单价16万元取得销售公司开具的增值税专用发票注明金额64万元税额10.88万元另支付销售公司运输费用取得运输业增值税专用发票注明运费金额4万元税额0.44万元 8购进汽油取得增值税专用发票注明金额10万元税额1.7万元90%用于公司运送旅客10%用于公司接送员工上下班购进矿泉水一批取得增值税专用发票注明金额2万元税额0.34万元70%赠送给公司运送的旅客30%用于公司集体福利 其他相关资料假定进口轻型商用客车的关税税率为20%消费税税率5% 要求根据上述资料按照下列顺序计算回答问题如有计算需计算出合计数计算业务7购进小汽车可抵扣的迸项税额

王某非法倒买倒卖相当于人民币20万元的等值外汇根据外汇管理的有关规定外汇管理机关除可以给予王某警告强制收兑没收违法所得的处理处罚外还可以并处一定数额的罚款该罚款幅度为

根据2016年教材本题业务5的知识点已变更位于县城的某运输公司为增值税一般纳税人具备国际运输资质2015年7月经营业务如下 1国内运送旅客按售票统计取得价税合计金额177.6万元运送旅客至境外按售票统计取得价税合计金额53.28万元 2运送货物开具增值税专用发票注明运输收入金额260万元装卸收入金额18万元 3提供仓储服务开具增值税专用发票注明仓储收入金额70万元装卸收入金额6万元 4修理修配各类车辆开具普通发票注明价税合计金额31.59万元 5销售使用过的未抵扣进项税额的货运汽车6辆开具普通发票注明价税合计金额24.72万元 6进口轻型商用客车3辆自用经海关核定的成交价共计57万元运抵我国境内输入地点起卸前的运费6万元保险费3万元 7购进小汽车4辆自用每辆单价16万元取得销售公司开具的增值税专用发票注明金额64万元税额10.88万元另支付销售公司运输费用取得运输业增值税专用发票注明运费金额4万元税额0.44万元 8购进汽油取得增值税专用发票注明金额10万元税额1.7万元90%用于公司运送旅客10%用于公司接送员工上下班购进矿泉水一批取得增值税专用发票注明金额2万元税额0.34万元70%赠送给公司运送的旅客30%用于公司集体福利 其他相关资料假定进口轻型商用客车的关税税率为20%消费税税率5% 要求根据上述资料按照下列顺序计算回答问题如有计算需计算出合计数计算该公司7月应向主管税务机关缴纳的增值税

根据企业破产法的规定下列财产中属于债务人财产的有

根据国有股东转让所持上市公司股份的相关规定在不涉及资源整合或重组上市国有资源整合或资产重组的情况下下列有关国有股东协议转让上市公司股份确定价格的表述中正确的是

根据公司法的有关规定下列关于一人有限责任公司的表述中正确的是

甲为乙普通合伙企业的合伙人甲欠丙20万元丙欠乙30万元丙提出将甲欠丙的20万元抵销丙欠乙的20万元丙再偿还乙10万元丙的主张符合伙企业法的规定

易通公司于2007年3月5日开始研发一键通教学管理软件2007年8月8日完成2007年11月7日办理计算机软件登记2008年1月3日开始销售易通公司取得一键通计算机软件著作权的时间是

在银行汇兑业务中原收款人转汇的转汇的收款人必须是原收款人

根据物权法关于建筑物区分所有权的有关规定下列选项中应当经专有部分占建筑物总面积2/3以上的业主且占总人数2/3以上的业主同意才能通过的事项有

甲公司的债务人乙在甲公司的破产案件被人民法院受理后取得他人对甲公司的债权乙可以用该债权与其欠甲公司的债务进行抵销

根据2016年教材本题业务5的知识点已变更位于县城的某运输公司为增值税一般纳税人具备国际运输资质2015年7月经营业务如下 1国内运送旅客按售票统计取得价税合计金额177.6万元运送旅客至境外按售票统计取得价税合计金额53.28万元 2运送货物开具增值税专用发票注明运输收入金额260万元装卸收入金额18万元 3提供仓储服务开具增值税专用发票注明仓储收入金额70万元装卸收入金额6万元 4修理修配各类车辆开具普通发票注明价税合计金额31.59万元 5销售使用过的未抵扣进项税额的货运汽车6辆开具普通发票注明价税合计金额24.72万元 6进口轻型商用客车3辆自用经海关核定的成交价共计57万元运抵我国境内输入地点起卸前的运费6万元保险费3万元 7购进小汽车4辆自用每辆单价16万元取得销售公司开具的增值税专用发票注明金额64万元税额10.88万元另支付销售公司运输费用取得运输业增值税专用发票注明运费金额4万元税额0.44万元 8购进汽油取得增值税专用发票注明金额10万元税额1.7万元90%用于公司运送旅客10%用于公司接送员工上下班购进矿泉水一批取得增值税专用发票注明金额2万元税额0.34万元70%赠送给公司运送的旅客30%用于公司集体福利 其他相关资料假定进口轻型商用客车的关税税率为20%消费税税率5% 要求根据上述资料按照下列顺序计算回答问题如有计算需计算出合计数计算该公司7月应缴纳的车辆购置税

国内企业甲被外国投资者乙收购60%的股权于2007年10月12日依法变更为中外合资经营企业丙经审批机关批准延期支付后乙于2008年1月5日支付了购买股权总金额50%的款项于2008年3月30日支付了购买股权总金额30%的款项于2008年9月10日支付了剩余的购买股权款项乙取得丙企业决策权的时间应当为2008年3月30日

根据2016年教材关于高新技术企业职工教育经费税前扣除政策已更新某上市公司自2013年起被认定为高新技术企业2014年度取得主营业务收入48000万元其他业务收入2000万元营业外收入1000万元投资收益500万元发生主营业务成本25000万元其他业务成本1000万元营业外支出1500万元营业税金及附加4000万元管理费用3000万元销售费用10000万元财务费用1000万元实现年度利润总额6000万元当年发生的相关具体业务如下 1广告费支出8000万元. 2业务招待费支出350万元 3实发工资4000万元当年6月5日中层以上员工对公司2年前授予的股票期权该股票期权等待期至2013年12月31日500万股实施行权行权价每股6元当日该公司股票收盘价每股10元其中高管王某行权6万股王某当月工资收入9万元 4拨缴职工工会经费150万元发生职工福利费900万元职工教育经费160万元 5专门用于新产品研发的费用2000万元独立核算管理 6计提资产减值损失准备金1500万元该资产减值损失准备金未经税务机关核定 7公司取得的投资收益中包括国债利息收入200万元购买某上市公司股票分得股息300万元该股票持有8个月后卖出 8获得当地政府财政部门补助的具有专项用途的财政资金500万元已取得财政部门正式文件支出400万元 9向民政部门捐款800万元用于救助贫困儿童 其他相关资料各扣除项目均已取得有效凭证相关优惠已办理必要手续 要求根据上述资料按照下列顺序计算回答问题如有计算需计算出合计数计算该公司2014年应缴纳企业所得税税额

下列关于票据文义记载的法律效果的表述中符合相关法律规定的有

根据2016年教材本题业务5的知识点已变更位于县城的某运输公司为增值税一般纳税人具备国际运输资质2015年7月经营业务如下 1国内运送旅客按售票统计取得价税合计金额177.6万元运送旅客至境外按售票统计取得价税合计金额53.28万元 2运送货物开具增值税专用发票注明运输收入金额260万元装卸收入金额18万元 3提供仓储服务开具增值税专用发票注明仓储收入金额70万元装卸收入金额6万元 4修理修配各类车辆开具普通发票注明价税合计金额31.59万元 5销售使用过的未抵扣进项税额的货运汽车6辆开具普通发票注明价税合计金额24.72万元 6进口轻型商用客车3辆自用经海关核定的成交价共计57万元运抵我国境内输入地点起卸前的运费6万元保险费3万元 7购进小汽车4辆自用每辆单价16万元取得销售公司开具的增值税专用发票注明金额64万元税额10.88万元另支付销售公司运输费用取得运输业增值税专用发票注明运费金额4万元税额0.44万元 8购进汽油取得增值税专用发票注明金额10万元税额1.7万元90%用于公司运送旅客10%用于公司接送员工上下班购进矿泉水一批取得增值税专用发票注明金额2万元税额0.34万元70%赠送给公司运送的旅客30%用于公司集体福利 其他相关资料假定进口轻型商用客车的关税税率为20%消费税税率5% 要求根据上述资料按照下列顺序计算回答问题如有计算需计算出合计数计算业务3的销项税额

甲乙丙丁拟共同投资设立一有限合伙企业甲乙为普通合伙人丙丁为有限合伙人各合伙人经协商后草拟了一份合伙协议该合伙协议的下列约定中符合合伙企业法规定的是

在银行汇兑业务中已经汇出的款项在特定情形下应由银行办理退汇下列情形中属于银行应依当事人申请或有关规定办理退汇的有

某外商投资企业由外国投资者并购境内企业设立注册资本800万美元其中外国投资者出资180万美元下列有关该外国投资者出资期限的表述中符合外国投资者并购境内企业有关规定的有

王某是公司会计人员负责对公司的原始凭证进行审核下列有关王某对原始凭证审核的处理方式中符合会计法规定的有

甲乙签订了买卖合同甲以乙为收款人开出一张票面金额为5万元的银行承兑汇票作为预付款交付于乙乙接受汇票后将其背书转让给丙后当事人因不可抗力解除该合同下列关于甲的权利主张的表述中符合票据法规定的是

根据个人独资企业法的规定个人独资企业发生的下列违法情形中依法应当吊销营业执照的有

根据2016年教材本题业务5的知识点已变更位于县城的某运输公司为增值税一般纳税人具备国际运输资质2015年7月经营业务如下 1国内运送旅客按售票统计取得价税合计金额177.6万元运送旅客至境外按售票统计取得价税合计金额53.28万元 2运送货物开具增值税专用发票注明运输收入金额260万元装卸收入金额18万元 3提供仓储服务开具增值税专用发票注明仓储收入金额70万元装卸收入金额6万元 4修理修配各类车辆开具普通发票注明价税合计金额31.59万元 5销售使用过的未抵扣进项税额的货运汽车6辆开具普通发票注明价税合计金额24.72万元 6进口轻型商用客车3辆自用经海关核定的成交价共计57万元运抵我国境内输入地点起卸前的运费6万元保险费3万元 7购进小汽车4辆自用每辆单价16万元取得销售公司开具的增值税专用发票注明金额64万元税额10.88万元另支付销售公司运输费用取得运输业增值税专用发票注明运费金额4万元税额0.44万元 8购进汽油取得增值税专用发票注明金额10万元税额1.7万元90%用于公司运送旅客10%用于公司接送员工上下班购进矿泉水一批取得增值税专用发票注明金额2万元税额0.34万元70%赠送给公司运送的旅客30%用于公司集体福利 其他相关资料假定进口轻型商用客车的关税税率为20%消费税税率5% 要求根据上述资料按照下列顺序计算回答问题如有计算需计算出合计数计算业务5应缴纳的增值税

甲乙丙丁拟任A上市公司独立董事根据上市公司独立董事制度的规定下列选项中不影响当事人担任独立董事的情形是

根据2016年教材本题业务5的知识点已变更位于县城的某运输公司为增值税一般纳税人具备国际运输资质2015年7月经营业务如下 1国内运送旅客按售票统计取得价税合计金额177.6万元运送旅客至境外按售票统计取得价税合计金额53.28万元 2运送货物开具增值税专用发票注明运输收入金额260万元装卸收入金额18万元 3提供仓储服务开具增值税专用发票注明仓储收入金额70万元装卸收入金额6万元 4修理修配各类车辆开具普通发票注明价税合计金额31.59万元 5销售使用过的未抵扣进项税额的货运汽车6辆开具普通发票注明价税合计金额24.72万元 6进口轻型商用客车3辆自用经海关核定的成交价共计57万元运抵我国境内输入地点起卸前的运费6万元保险费3万元 7购进小汽车4辆自用每辆单价16万元取得销售公司开具的增值税专用发票注明金额64万元税额10.88万元另支付销售公司运输费用取得运输业增值税专用发票注明运费金额4万元税额0.44万元 8购进汽油取得增值税专用发票注明金额10万元税额1.7万元90%用于公司运送旅客10%用于公司接送员工上下班购进矿泉水一批取得增值税专用发票注明金额2万元税额0.34万元70%赠送给公司运送的旅客30%用于公司集体福利 其他相关资料假定进口轻型商用客车的关税税率为20%消费税税率5% 要求根据上述资料按照下列顺序计算回答问题如有计算需计算出合计数计算业务1的销项税额

商标获得注册后下列事项发生变化时当事人应当提出变更申请的有

姚某最近在A银行申请开通了网上银行业务2008年7月1日他通过网上银行缴纳了一笔电话费对于此笔支付形成的日志文件A银行应当保存至

热门题库

更多

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

寿险理财规划师

湘公网安备 43130202000226号

湘公网安备 43130202000226号