你可能感兴趣的试题

纳税人以预售方式转让房地产的,税务机关可以预征土地增值税 纳税人难以在每次转让后申报应纳税额的,可以选择定期申报方式 土地增值税采用超额累进税率 集体土地转让是违法行为,应该征收土地增值税

对海关进口产品征收的增值税、消费税,应征收城建税 对增值税、消费税实行先征后返、先征后退、即征即退办法的,除另有规定外,对随同增值税、消费税附征的城市维护建设税,一律不予退(返)还 对出口产品退还增值税、消费税的,可以同时退还已征的城建税 对因减免税而需要进行增值税、消费税退库的,不可以同时退还已征的城建税

对海关进口产品征收的增值税、消费税,应征收教育费附加 对增值税、消费税实行先征后返、先征后退、即征即退办法的,除另有规定外,对随同增值税、消费税附征的教育费附加,一律不予退(返)还 对出口产品退还增值税、消费税的,可以同时退还已征的教育费附加 对因减免税而需要进行增值税、消费税退库的,不可以同时退还已征的教育费附加

融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税 转让企业全部产权涉及的应税货物的转让,不征收增值税 纳税人提供的矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务,不征收增值税 纳税人销售货物的同时代办保险而向购买方收取的保险费,作为价外费用,征收增值税

粮食企业销售的救灾救济粮,免征增值税 医疗机构自产自用的制剂,免征增值税 利用城市生活垃圾生产的电力,实行增值税即征即退 以其他废渣为原料生产的平板玻璃,免征增值税

对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税 销售宠物饲料免征增值税 对进口铂金免征进口环节增值税 国内铂金生产企业自产自销的铂金实行增值税即征即退政策

水洗猪鬃属于农业产品征税范围,应按照13%的增值税税率征税 纳税人生产销售的与中小学课本相配套的教材配套产品(包括各种纸制品或图片),应按照13%的增值税税率征税 外商投资企业如为非增值税一般纳税人,不得享受国产设备退税的优惠政策 对民族贸易县内的企业销售货物(除石油、烟草外)免征增值税

单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务,不征收增值税 单位或者个体工商户为员工提供交通运输服务,应按规定征收增值税 单位取得与销售货物收入无关的财政补贴收入,不征收增值税 以公益事业为目的向其他单位或个人无偿提供服务,不征收增值税

以废旧轮胎为全部生产原料生产的胶粉, 实行增值税免税政策 以退役军用发射药为原料生产的涂料硝化棉粉,免征增值税 废旧物资回收经营单位销售其收购的废旧物资免征增值税 利用风力生产的电力,实行增值税即征即退50%的政策

残疾人就业单位符合条件享受优惠,增值税实行先征后退 增值税一般纳税人销售其自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策 三峡水电站自发电之日起,其对外销售的电力产品按照增值税的适用税率征收增值税,电力产品的增值税税收负担超过3%的部分实行增值税即征即退政策 对大亚湾核电站销售给广东核电的电力先征后退

残疾人就业单位符合条件享受优惠,增值税实行先征后退 纳税人生产销售和批发、零售有机肥产品免征增值税 三峡水电站自发电之日起,其对外销售的电力产品按照增值税的适用税率征收增值税,电力产品的增值税税收负担超过3%的部分实行增值税即征即退政策 对销售自产的综合利用生物柴油实行免征增值税的政策

对飞机维修劳务增值税实际税负超过6%的部分实行即征即退增值税 利用废旧物资加工生产的产品免征增值税 中远集团的轮船修理业务,可免征增值税 营利性医疗机构自产自用的制剂,一律减半征收增值税 营利性医疗机构自产自用的制剂,自其取得税务登记之日起,3年内免征增值税

残疾人就业单位符合条件享受优惠,增值税实行先征后退 增值税一般纳税人销售其自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策 三峡水电站自发电之日起,其对外销售的电力产品按照增值税的适用税率征收增值税,电力产品的增值税税收负担超过3%的部分实行增值税即征即退政策 对大亚湾核电站销售给广东核电的电力先征后退

残疾人就业单位符合条件享受优惠,增值税实行先征后退 对属于增值税一般纳税人的动漫企业销售其自主开发生产的动漫软件,对其增值税实际税负超过3%的部分实行即征即退政策 三峡水电站自发电之日起,其对外销售的电力产品按照增值税的适用税率征收增值税,电力产品的增值税税收负担超过3%的部分实行增值税即征即退政策 对大亚湾核电站销售给广东核电的电力实行增值税先征后退

对出口产品退还增值税、消费税的,不退还已征的教育费附加 对海关进口的产品征收增值税、消费税,同时征收教育费附加 对由于减免增值税而发生退税的,不可以同时退还已征收的教育费附加 按现行政策,对外商投资企业不征收教育费附加

粮店销售面粉,免征增值税 农民销售自产粮食,免征增值税 从事农产品批发、零售的纳税人销售部分鲜活肉蛋产品,免征增值税 木材加工厂销售原木,正常征收增值税

民政福利工业企业生产销售属于应征收消费税的货物,可以享受先征后返增增值税 利用废旧物资加工生产的产品免征增值税 中远集团的轮船修理业务,可免征增值税 营利性医疗机构自产自用的制剂,一律减半征收增值税 营利性医疗机构自产自用的制剂,自其取得税务登记之日起,3年内免征增值税

融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税 转让企业全部产权涉及的应税货物的转让,不征收增值税 纳税人提供的矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务,不征收增值税 纳税人销售货物的同时代办保险而向购买方收取的保险费,作为价外费用,征收增值税

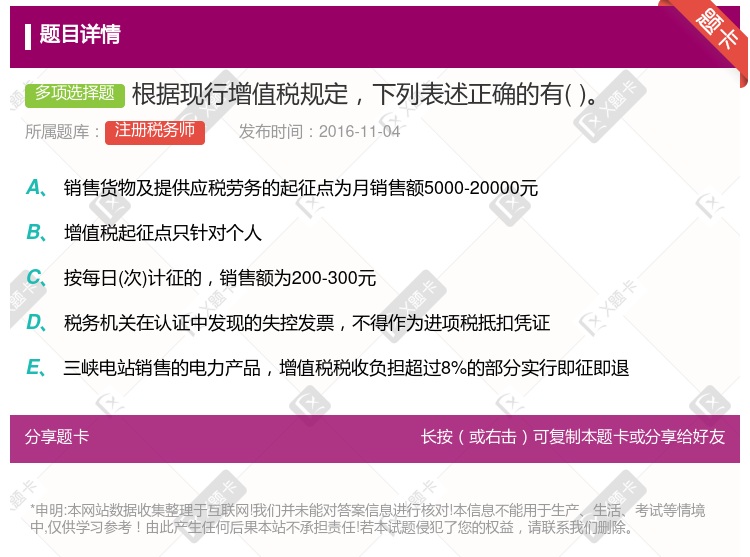

销售货物及提供应税劳务的起征点为月销售额5000-20000元 按每日(次)计征的,销售额为200-300元 自2014年10月1日起,对增值税小规模纳税人中月销售额不超过3万元的企业,暂免征收增值税 税务机关在认证中发现的失控发票,不得作为进项税抵扣凭证 试点纳税人中的一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策

某高校后勤实体向其他高校和社会人员提供快餐的外销收入,经税务机关批准,可免征增值税 利用废旧物资加工生产的产品免征增值税 校办企业生产的应税货物,凡用于本校科研方面的,经税务机关严格审核确认后,可免征增值税 营利性医疗机构自产自用的制剂,一律减半征收增值税

湘公网安备 43130202000226号

湘公网安备 43130202000226号