你可能感兴趣的试题

172440 173440 174440 175440

172440 173440 174440 175440

-49415.27 -49515.27 -49815.27 -59815.27

14940.17 180857.14 181857.14 182857.14

雪茄烟不属于卷烟,不适用复合计税的办法 烟叶适用农产品的计算抵扣政策 对烟叶税纳税人按规定缴纳的烟叶税,准予并入烟叶产品的买价计算增值税的进项税额 委托加工烟丝,由受托方代收代缴消费税,但是不用代收代缴城建税

1120.24 1334.23 810 1265.63

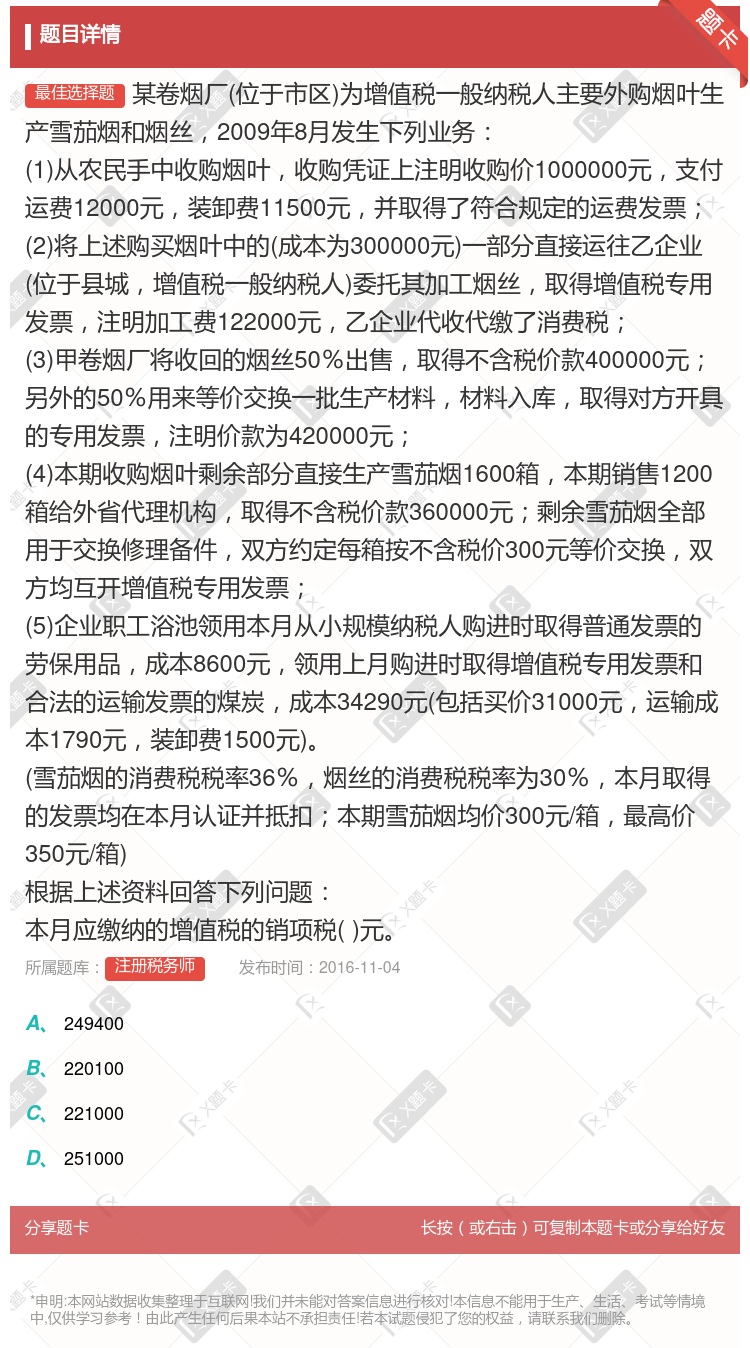

249400 220100 221000 251000

249400 220100 221000 251000

雪茄烟不属于卷烟,不适用复合计税的办法 烟叶适用农产品的计算抵扣政策 对烟叶税纳税人按规定缴纳的烟叶税,准予并入烟叶产品的买价计算增值税的进项税额 委托加工烟丝,由受托方代收代缴消费税,但是不用代扣城建税

249400 220100 221000 251000

810 1120.24 1265.63 1334.23

雪茄烟不属于卷烟,不适用复合计税的办法 烟叶适用农产品的计算抵扣政策 对烟叶税纳税人按规定缴纳的烟叶税,准予并入烟叶产品的买价计算增值税的进项税额 委托加工烟丝,由受托方代收代缴消费税,但是不用代扣城建税

雪茄烟不属于卷烟,不适用复合计税的办法 烟叶适用农产品的计算抵扣政策 对烟叶税纳税人按规定缴纳的烟叶税,准予并入烟叶产品的买价计算增值税的进项税额 委托加工烟丝,由受托方代收代缴消费税,但是不用代收代缴城建税

-49415.27 -49515.27 -49815.27 -59815.27

810 1120.24 1265.63 1334.23

810 1120.24 1265.63 1334.23

-49415.27 -49515.27 -49815.27 -59815.27

湘公网安备 43130202000226号

湘公网安备 43130202000226号