你可能感兴趣的试题

缴纳所得税后的净利润,企业对此有权自主分配 企业在分配中不能侵蚀资本 企业必须在利润分配之前偿清所有债权人的到期债务 企业分配利润的时候必须兼顾投资者、经营者、职工等多方面的利益

(5)—(1)—(4)—(3)—(2) (1)—(2)—(3)—(4)—(5) (5)—(4)—(2)—(3)—(1) (2)—(1)—(4)—(3)—(5)

①→④→③→② ①→②→③→④ ④→②→③→① ②→①→④→③

①—④—③—② ①—②—③—④ ④—②—③—① ②—①—④—③

缴纳合营企业所得税后,依出资比例进行分配 应当预留企业储备金、发展基金及福利基金,之后的剩余额计人企业利润,并依照出资比例进行分配 缴纳企业所得税后,扣除企业章程规定的储备基金、职工奖励及福利基金、企业发展基金,净利润根据合营各方注册资本的比例进行分配 缴纳企业所得税后,扣除企业章程规定的储备基金、职工奖励及福利基金、企业发展基金,净利润根据成立企业时合同中约定的比例进行分配

缴纳所得税后的净利润,企业对此有权自主分配 企业在分配中不能侵蚀资本 企业必须在利润分配之前偿清所有债权人到期的债务 企业分配利润的时候必须兼顾投资者、经营者、职工等多方面的利益

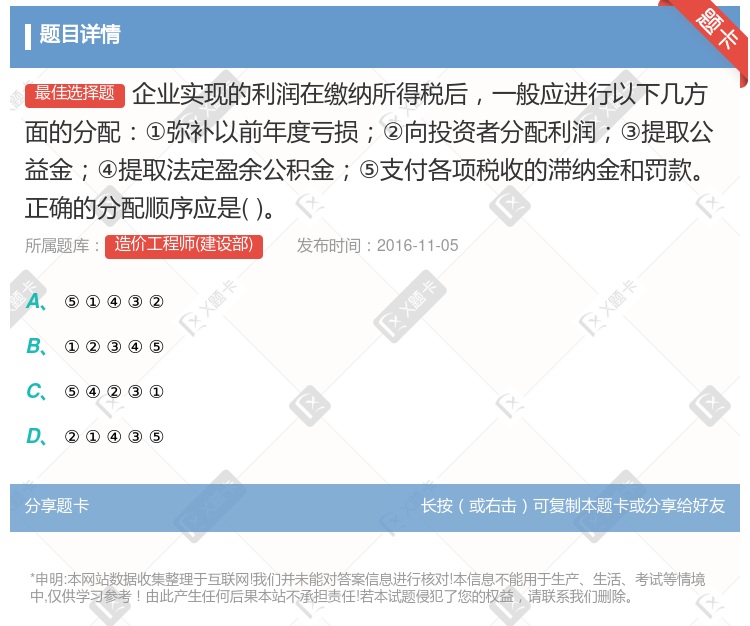

⑤ -①-④-③-② ① -② -③-④-⑤ ⑤ -④ -③-②-① ② -①-④-③-⑤

(5)—(1)—(4)—(3)—(2) (1)—(2)—(3)—(4)—(5) (5)—(4)—(2)—(3)—(1) (2)—(1)—(4)—(3)—(5)

弥补以前年度尚未弥补的亏损 计提法定盈余公积金 计提任意盈余公积金 向投资者分配利润

①-④-③-② ①-②-③-④ ④-②-③-① ②-①-④-③

缴纳合营企业所得税后,依出资比例进行分配 应当预留企业储备金、发展基金及福利基金,之后的剩余额计人企业利润,并依照出资比例进行分配 缴纳企业所得税后,扣除企业章程规定的储备基金、职工奖励及福利基金,企业发展基金,净利润根据合营各方注册资本的比例进行分配 缴纳企业所得税后,扣除企业章程规定的储备基金、职工奖励及福利基金、企业发展基金,净利润根据成立企业时合同中约定的比例进行分配

①—④—③—② ①—②—③—④ ④—②—③—① ②—①—④—③

⑤ ① ④ ③ ② ① ② ③ ④ ⑤ ⑤ ④ ② ③ ① ② ① ④ ③ ⑤

企业缴纳所得税后的净利润 企业缴纳所得税前的利润 盈余公积金 股利

缴纳所得税后的净利润,企业对此有权自主分配 企业在分配中不能侵蚀资本 企业必须在利润分配之前偿清所有债权人到期的债务 企业分配利润的时候必须兼顾投资者,经营者,职工等多方面的利益

湘公网安备 43130202000226号

湘公网安备 43130202000226号