你可能感兴趣的试题

清算审核包括案头审核、实地审核 房地产开发企业将开发产品用于职工福利,发生所有权转移时应视同销售房地产 在土地增值税清算过程中,发现纳税人符合核定征收条件的,应按核定征收率不低于3%对房地产项目进行清算 土地增值税清算资料应按照档案化管理的要求,妥善保存

擅自销毁账簿或者拒不提供纳税资料的 申报的计税依据明显偏低,又无正当理由的 依照法律、行政法规的规定应当设置但未设置账簿的 符合土地增值税清算条件,未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的 在土地增值税清算时未转让的房地产,清算后销售或有偿转让的

纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税 纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其全部增值额按规定征收土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,免征土地增值税

纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税 纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其全部增值额按规定征收土地增值税

纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税 纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其全部增值额按规定征收土地增值税

纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税 纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额30%的,应对其超过部分的增值额按规定征收土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额40%的,应就其全部增值额按规定征收土地增值税

.纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税 纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其全部增值额按规定征收土地增值税

依照法律、行政法规的规定应当设置但未设置账簿的 申请注销税务登记但未办理土地增值税清算手续的 符合土地增值税清算条件,企业未按照规定的期限办理清算手续的 申报的计税依据明显偏低,又无正当理由的

符合土地增值税清算条件的 擅自销毁账簿或者拒不提供纳税资料的 按照法律、法规的规定应当设置但未设置账簿的 虽然设置账簿但账目混乱应税收入难以确定的 虽然设置账簿但账目混乱扣除项目金额难以确定的

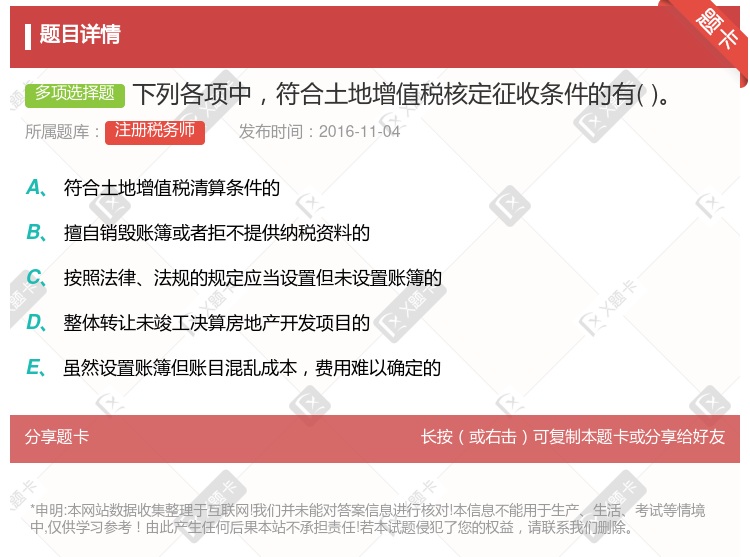

符合土地增值税清算条件的 擅自销毁账簿或者拒不提供纳税资料的 按照法律、法规的规定应当设置但未设置账簿的 虽然设置账簿但账目混乱成本、费用难以确定的 虽然设置账簿但账目混乱应税收入难以确定的

个人转让居住未满3年的自用住房,按规定计征土地增值税 个人转让居住未满1年的自用住房,加征50%的土地增值税 个人转让居住满3年未满5年的自用住房,减半征收土地增值税 个人转让居住满5年或5年以上的自用住房,免予征收土地增值税

擅自销毁账簿或者拒不提供纳税资料的 申报的计税依据明显偏低,又无正当理由的 依照法律、行政法规的规定应当设置但未设置账簿的 符合土地增值税清算条件,未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的 在土地增值税清算时未转让的房地产,清算后销售或有偿转让的

依照法律、行政法规的规定应当设置但未设置账簿的 擅自销毁账簿或者拒不提供纳税资料的 符合土地增值税清算条件,未按照规定的期限办理清算手续的 申报的计税依据明显偏低,又无正当理由的

擅自销毁账簿或者拒不提供纳税资料的 符合土地增值税清算条件,但未按规定办理清算手续的 按照法律、法规的规定应当设置但未设置账簿的 虽然设置账簿,但账目混乱扣除项目金额难以确定的 虽然设置账簿,但账目混乱应税收入难以确定的

纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税 纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其全部增值额按规定征收土地增值税

依照法律、行政法规的规定应当设置但未设置账簿的 擅自销毁账簿或者拒不提供纳税资料的 符合土地增值税清算条件,未按照规定的期限办理清算手续的 申报的计税依据明显偏低,又无正当理由的

纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税 纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税 纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其全部增值额按规定征收土地增值税 纳税人建造非普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税

湘公网安备 43130202000226号

湘公网安备 43130202000226号