你可能感兴趣的试题

同类应税车辆的最高售价 同类应税车辆的最低售价 应税车辆的生产成本 生产的同类应税车辆的销售价格

应纳增值税141360元,应纳消费税1512000元 应纳增值税181200元,应纳消费税1771840元 应纳车辆购置税18000元 应纳车辆购置税126000元 应纳车辆购置税846000元

45000 54000 252000 306000

45000 54000 252000 306000

45000 54000 252000 306000

45000 54000 252000 306000

45000 54000 252000 306000

942000 760000 1520000 1900000

应纳增值税141360元,应纳消费税945000元 应纳增值税181200元,应纳消费税1771840元 应纳增值税141360元,应纳消费税1701000元 自产(排量2.0升)轿车4辆作为专车配给专家的车辆不纳消费税

投资作价 核定的最低计税价格 核定的最高计税价格 轿车售价

轮胎厂接受汽车制造厂抵债的小货车自用 汽车厂将自产小轿车用于日常办公 学校租赁客车用于校车服务 医院接受某汽车厂捐赠小客车用于医疗服务 运输公司购置已征车辆购置税的车辆用于货物运输

投资作价 轿车售价 核定的最低计税价格 核定的最高计税价格

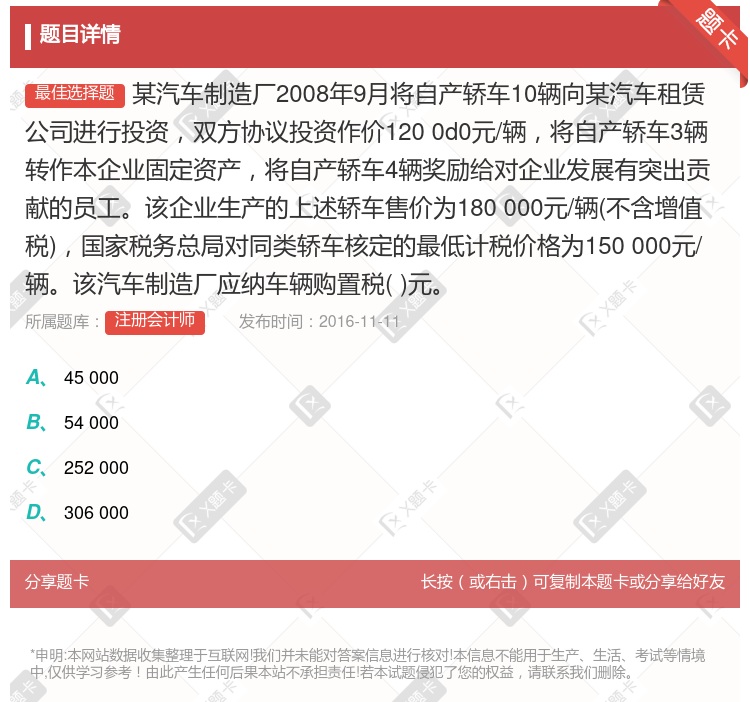

45 000 54 000 252 000 306 000

投资作价 轿车售价 核定的最低计税价格 核定的最高计税价格

45000 54000 252000 306000

应纳增值税141.360元,应纳消费税1512000元 应纳增值税181200元,应纳消费税1771840元 应纳车辆购置税54000元 应纳车辆购置税126000元 应纳车辆购置税846000元

由于票据未到期,所以汽车制造厂不能行使追索权 即使票据未到期,汽车制造厂也可以行使追索权 汽车制造厂只能向汽车运输公司行使追索权 汽车制造厂可以向任何一个票据债务人行使追索权

45000 54000 252000 306000

湘公网安备 43130202000226号

湘公网安备 43130202000226号