首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

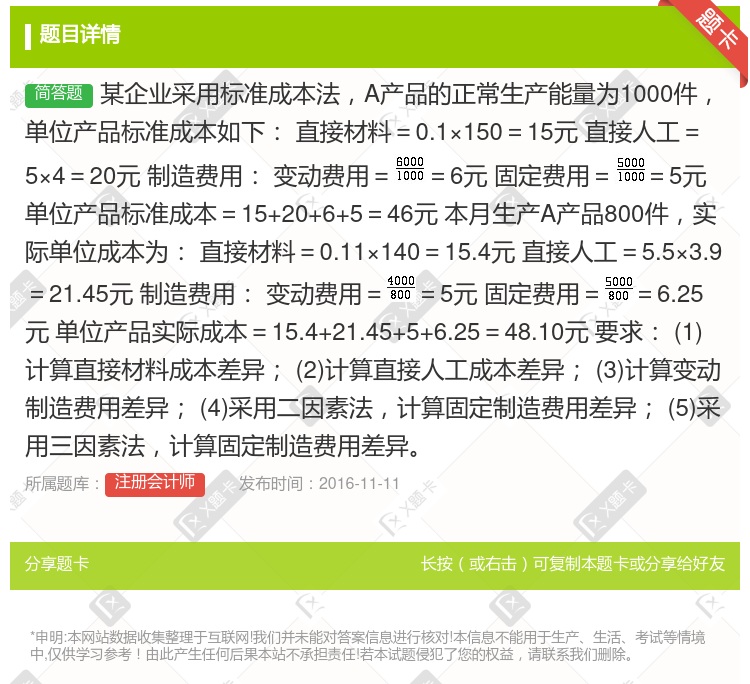

某企业采用标准成本法,A产品的正常生产能量为1000件,单位产品标准成本如下: 直接材料=0.1×150=15元 直接人工=5×4=20元 制造费用: 变动费用==6元 固定费用==5元 单位产品标...

查看本题答案

包含此试题的试卷

注册会计师《问答》真题及答案

点击查看

你可能感兴趣的试题

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

采用二因素法计算分析固定制造费用差异

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

计算分析变动制造费用差异

某企业使用标准成本法某一产品的正常生产能量为1000单位标准成本为本月份生产800单位产品实际单位

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

计算分析直接人工成本差异

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

计算分析直接材料成本差异

某企业采用标准成本法A产品的正常生产能量为1000件单位产品标准成本如下 直接材料=0.1

采用三因素法计算分析固定制造费用差异

某企业使用标准成本法某一产品的正常生产能量为1000单位产品标准成本为本月份生产800单位产品实际单

热门试题

更多

注册会计师对所审计期间的购货与付款循环交易的认定通常分为种类

XYZ会计师事务所的M和N注册会计师接受委派对ABC上市公司以下简称ABC公司2005年度会计报表进行审计M和N注册会计师于ABC公司销货业务进行交易的实质性测试交易实质性测试内容摘要如下表 要求 根据对ABC公司销货业务进行交易的实质性测试请代M和N注册会计师分别确定 1表中实施的交易实质性测试程序能够实现注册会计师什么审计目标 2表中实施的交易实质性测试程序确定验证的是管理当局何种认定 请在答题卷给定的表格中解答列示一项最主要的审计目标和一项最主要的管理当局认定

在签署审计业务约定书之前注册会计师应当对被审计单位的基本情况进行了解其内容包括

在审计实务中注册会计师要求被审计单位管理当局提供管理当局声明书以明确被审计单位的会计责任及其与注册会计师的关系

对估价或分摊的认定注册会计师应关注其金额是否遵守一般公认会计原则即被审计单位是否适当地运用了成本配比及一贯性等会计原则

试简要说明注册会计师对所审计期间的各类交易和事项运用的认定期末账户余额运用的认定列报与__运用的认定的种类包括哪些 请在答题卷给定的表格中解答列示认定的种类

被审计单位销货采用托收承付结算方式于2005年12月30日发货给A公司货款50万元2005年12月31日办妥托收手续确认收入入账2006年1月10日收到货款注册会计师判断被审计单位存在或发生认定有误

下列情况小注册会计师应该采用积极式函证方式的是

如果被审计单位会计报表中存在重大错报则在情况下很可能在诉讼中被判为重大过失

下列属于资产负债表日后非调整事项的有

由被审计单位管理当局关于估价或分摊的认定可推论出注册会计师会计报表审计的审计目标

XYZ公司是一家专营商品零售的股份公司ABC会计师事务所在接受其审计委托后委派L注册会计师担任外勤负责人并将签署审计报告经过审计预备调查L注册会计师确定存货项目为重点审计领域同时决定根据会计报表认定确定存货项目的具体审计目标并选择相应的具体审计程序以保证审计目标的实现 要求 假定下列表格中的具体审计目标已经被L注册会计师选定L注册会计师应当确定的与各具体审计目标最相关的会计报表认定和最恰当的审计程序分别是什么根据表后列示的会计报表认定及审计程序分别选择一项并将选择结果的编号填入答题卷给定的表格中对每项会计报表认定和审计程序可以选择一次多次或不选 会计报表认定审计程序 1完整性6检查现行销售价目表 2存在或发生7审阅会计报表 3表达和__8在监盘存货时选择一定样本确定其是否包括在盘点表内 4权利和义务9选择一定样本量的存货会计记录检查支持记录的购货合同和发票 5估价或分摊10在监盘存货时选择盘点表内一定样本量的存货记录确定存货是否在库 11测试直接人工费用的合理性

凡是与被审计单位会计报表有关及注册会计师审计意见有关的资料均应属于会计报表的审计范围

期后事项可以按照时段划分为三个时段分别是

XYZ会计师事务所的M和N注册会计师接受委派对ABC上市公司以下简称ABC公司2005年度会计报表进行审计M和N注册会计师于ABC公司筹资与投资循环业务进行交易的实质性测试交易实质性测试内容摘要如下表 要求 根据对ABC公司筹资与投资循环进行交易的实质性测试请代M和N注册会计师分别确定 1表中注册会计师对期末账户余额运用的认定包括哪些 2表中实施的交易实质性测试程序确定验证的是管理当局何种认定 请在答题卷给定的表格中解答列示一项最主要的测试程序验证认定

存在或发生认定解决的问题是被审计单位管理当局是否把应包括的项目给遗漏或省略了而完整性认定所解决的问题是管理当局是否把不应包括的项目挤入了财务报表

注册会计师担任某业务的负责入执行的实质性程序中能够提供资金的安全性信息的是

以下关于注册会计师对期后事项责任的表述中正确的有

注册会计师检查被审计单位所记录的采购都已经收到了货物可以实现的认定是

助理人员在函证银行存款的同时应函证有无银行借款借款抵押等情况且函证应采用肯定的方式

由于库存现金总额还不到M公司年末总资产的1‰助理人员认为其金额远远低于报表的重要性水平而不必进行盘点

被审计单位财务报表认定与资产负债表和利润表组成要素有关

审计范围是指注册会计师为实现会计报表审计目标应当实施以及认为有必要实施的审计程序

如果被审计单位内部控制健全注册会计师依赖了内部控制将重大错报风险评价为低水平从而实施了相对较少的实质性程序但由于被审计单位串通舞弊导致有一项影响会计报表的重大舞弊行为没有查出则注册会计师通常被认为负有责任

存在或发生认定所要解决的问题是管理当局是否把那些不应包括的项目挤入了会计报表并不涉及所报告的金额是否正确

为了证实被审计单位所有销售交易均已登计人账常用的实质性程序是

助理人员L为了验证b公司已登计人账的销售业务的真实性比较有效的方法有

应收账款函证回函应当

下列有关处理中不应该认同的有

注册会计师可能得到的审计证据很多是说服性而非结论性的因此绝对肯定的审计意见是难以形成的

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号