你可能感兴趣的试题

对大额可疑类贷款按固定的比率计提专项准备金 对可能还款来源仅为抵押品的大额次级类贷款逐笔计提专项准备金 对可能还款来源中包含融资现金流的大额次级类贷款逐笔计提专项准备金 对批量贷款计提准备金时扣除贷款抵押品的价值

对大额不良贷款逐笔计提专项准备金 按照分类结果对其他"非正常类贷款"计提专项准备金 对大额不良贷款的同质贷款计提专项准备金 对正常贷款计提普通准备金 计提特别准备金

对大额不良贷款逐笔计提专项准备金 按照分类结果对其他“非正常类贷款”计提专项准备金 对大额不良贷款的同质贷款计提专项准备金 对正常贷款计提普通准备金 计提特别准备金

①②③④⑤⑥⑦ ④③②①⑤⑥⑦ ①②③④⑤⑥⑦ ⑤③②①⑥⑦④

①②③④⑤⑥⑦ ④③②①⑤⑥⑦ ①②③④⑤⑥⑦ ⑤③②①⑥⑦④

对大额不良贷款计提专项准备金→对正常贷款计提普通准备金→对“非正常类贷款”计提专项准备金→计提特别准备金 对正常贷款计提普通准备金→对大额不良贷款计提专项准备金→对“非正常类贷款”计提专项准备金→计提特别准备金 对大额不良贷款计提专项准备金→对“非正常类贷款”计提专项准备金→对正常贷款计提普通准备金→计提特别准备金 对正常贷款计提普通准备金→对“非正常类贷款”计提专项准备金→对大额不良贷款计提专项准备金→计提特别准备金

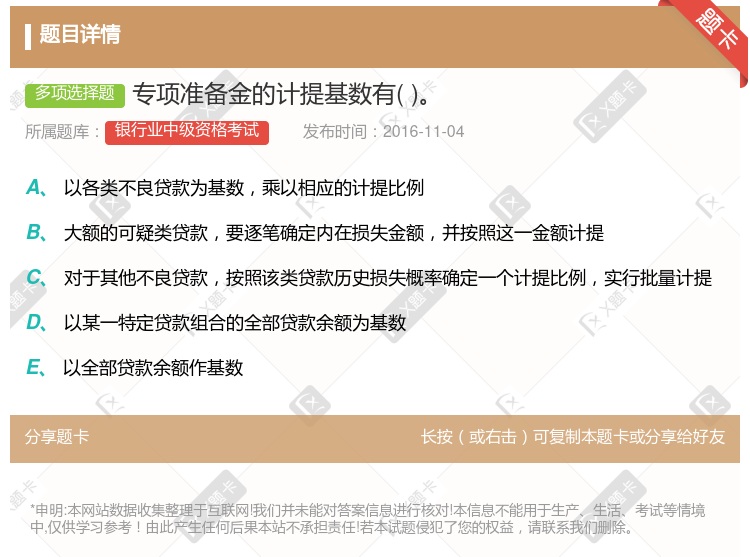

可以选择以正常类贷款余额或正常类贷款加上关注类贷款余额为基数 可以为了避免普通准备金与专项准备金的重复计算,选择以全部贷款扣除已提取专项准备金后的余额为基数 以某一特定贷款组合(如特定国别或特定行业等)的全部贷款余额为基数 可以用全部贷款余额作基数

特别准备金与普通和专项准备金不同 特别准备金不是商业银行经常提取的准备金 在计算风险资产时,不能扣除已提取的专项准备金 特别准备金是在按照贷款内在损失计提专项准备金基础之上计提的 普通损失准备金是弥补贷款组合损失的一种总准备

实际操作中,专项准备金以各类不良贷款总额为基数计提 普通准备金可以全部贷款扣除已提取专项准备金后的余额为基数计提 对于具有某种相同特性的贷款,可按照其历史损失概率确定计提比例,批量计提专项准备金 特别准备金的计提基数一般为某一特定贷款组合的全部贷款余额

对大额不良贷款计提专项准备金——对正常贷款计提普通准备金——对“非正常类贷款”计提专项准备金——计提特别准备金 对正常贷款计提普通准备金——对大额不良贷款计提专项准备金——对“非正常类贷款”计提专项准备金——计提特别准备金 对大额不良贷款计提专项准备金——对“非正常类贷款”计提专项准备金——对正常贷款计提普通准备金——计提特别准备金 对正常贷款计提普通准备金——对“非正常类贷款”计提专项准备金——对大额不良贷款计提专项准备金一一计提特别准备金

对大额可疑类贷款按固定的比率计提专项准备金 对可能还款来源仅为抵押品的大额次级类贷款逐笔计提专项准备金 对可能还款来源中包含融资现金流的大额次级类贷款逐笔计提专项准备金 对批量贷款计提准备金时扣除贷款抵押品的价值

对大额不良贷款计提专项准备金——对正常贷款计提普通准备金——对“非正常类贷款”计提专项准备金——计提特别准备金 对大额不良贷款计提专项准备金——对“非正常类贷款”计提专项准备金——对正常贷款计提普通准备金——计提特别准备金 对正常贷款计提普通准备金——对“非正常类贷款”计提专项准备金——对大额不良贷款计提专项准备金——计提特别准备金 对正常贷款计提普通准备金——对大额不良贷款计提专项准备金——对“非正常类贷款”计提专项准备金——计提特别准备金

湘公网安备 43130202000226号

湘公网安备 43130202000226号