首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

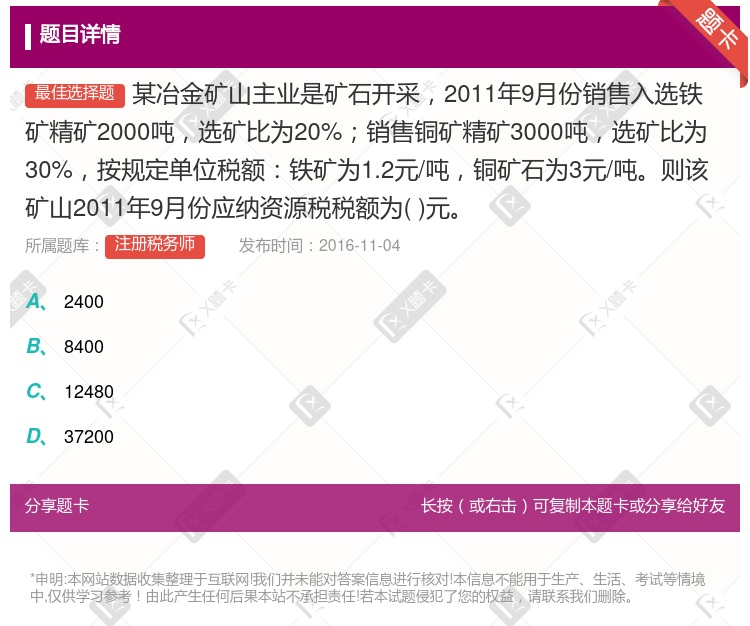

某冶金矿山主业是矿石开采,2011年9月份销售入选铁矿精矿2000吨,选矿比为20%;销售铜矿精矿3000吨,选矿比为30%,按规定单位税额:铁矿为1.2元/吨,铜矿石为3元/吨。则该矿山2011年9...

查看本题答案

包含此试题的试卷

注册税务师《单项选择》真题及答案

点击查看

你可能感兴趣的试题

某锌铁矿山2011年12月份销售自产锌矿石原矿6万吨 移送原矿入选精矿3万吨选矿比为40%适用税额为

某冶金矿山2009年8月将开采的三等铁矿加工成精矿因特殊原因税务机关无法准确掌握入选精矿时移送使用的

1000

54000

56880

96000

某冶金铁矿山2009年12月份销售自采铁矿石原矿16万吨移送部分原矿选出精矿0.5万吨选矿比为40%

126

129

143.5

159.75

某省一铜矿山独立开采铜矿为一般纳税人2011年7月份销售开采提炼精矿30000吨选矿比为30%该矿山

该矿山7月份应纳资源税额260000元

该矿山7月份应纳资源税额18800元

对该矿山应纳的铜矿石资源税可以享受减征40%政策

若该矿山外出到外地收购铁矿石,则铁矿石税额按矿产品收购地的单位税额计算

该铜矿山7月份应纳增值税2698000元

某冶金联合企业矿山9月份开采铁矿石4500吨销售4000吨在开采过程中还开采并销售了伴采锰矿石300

25200

64650

26400

39150

某冶金联合企业附属的矿山9月份开采铁矿石2000吨销售1000吨适用的单位税额为每吨15元该矿当月应

2000元

4000元

6000元

某铁矿山2012年1月份销售铁矿石原矿6万吨另外移送入选精矿2.5万吨选矿比为40%适用税额为10元

26

85

143.5

122.5

某矿山联合企业主业是矿石开采将开采原矿提炼成精矿后销售2008年3月份销售入选铁精矿2000吨选矿比

2400元

8400元

12480元

37200元

某冶金矿山2009年8月份开采铁矿石8000吨销售6000吨适用的单位税额为每吨14元该矿山当月应纳

112000元

50400元

84000元

58800元

某冶金矿山2015年8月将开采的铜矿加工成精矿因特殊原因无法准确掌握人选精矿时移送使用的原矿数量已知

6000

129000

192000

大石河铜矿山2009年7月份销售开采提炼精矿3000吨选矿比为20%另该铜矿山在开采铜矿石时伴选出铁

该矿山7月份应纳资源税税额12600元

该矿山7月份应纳资源税税额24000元

对该矿山应纳的铜矿石资源税可以享受减征 60%政策

该矿山需要缴纳铁矿资源税100元

某冶金矿山2014年8月将开采的三等铜矿加工成精矿因特殊原因税务机关无法准确掌握入选精矿时移送使用的

96000

150000

56880

160000

某铁矿山2004年12月份销售铁矿石原矿6万吨移送入选精矿0.5万吨选矿比为40%适用税额为10元/

26万元

29元

43.5万元

65万元

某冶金独立矿山2010年9月开采铁矿石3400吨在开采铁矿的过程中还伴采了铝矿石680吨对外销售铁矿

60000

68100

44100

32100

某铁矿山2011年7月销售铁矿石原矿50000吨移送入选精矿8000吨选矿比为20%该矿山铁矿适用的

40000

46400

72000

92800

某铁矿山2004年12月份销售铁矿石原矿6万吨移送入选精矿0.5万吨选矿比为40%适用税额为10元/

26万元

3.29元

43.5万元

65万元

某冶金铁矿山2009年12月份销售自采铁矿石原矿6万吨移送入选精矿0.5万吨选矿比为40%适用税额为

26

29

43.5

65

某冶金矿山主业是矿石开采将开采原矿提炼成精矿后销售2009年3月份销售入选铁精矿2000吨选矿比为2

2400元

8400元

12480元

37200元

某冶金矿山2011年8月将开采的三等铁矿加工成精矿因特殊原因税务机关无法准确掌握入选精矿时移送使用的

1000

54000

56880

96000

某冶金矿山在甲省和乙省分别设立AB两个铁矿开采地其核算地在甲省2009年5月该企业生产和销售业务如下

在甲省核算,A、B地铁矿的资源税税额统一执行甲省的标准

对冶金矿山应纳的铁矿石资源税减征40%,按规定税额标准的60%征收

对冶金矿山应纳的铁矿石资源税减征60%,按规定税额标准的40%征收

该冶金矿山假如到外地收购铁矿石,则资源税税额按收购地税额执行

该冶金矿山当期应缴纳资源税48.96万元

热门试题

更多

根据现行营业税的有关规定下列项目中应当征收营业税的有

根据增值税的有关规定下列混合销售行为中应征收增值税的有

某油田在2011年12月份开采原油50万吨已销售35万吨取得不含增值税销售收入17500万元10万吨加工提炼成品油5万吨待销售资源税税率为5%该油田在12月份应纳资源税为万元

下列关于增值税纳税人的说法中表述错误的是

下列属于13%低税率范围的货物是

下列选项中不属于增值税的特点的是

某证券公司2011年5月以10元/股的价格购进A股票50000股购入过程中发生各种费用540元10月将上述股票以15元/股的价格全部出售卖出过程中发生税费800元10月取得客户佣金收入8000元另代收证券交易监管费4500元该证券公司10月应缴纳营业税元

某生产型企业为增值税一般纳税人2010年4月发生以下业务1销售一批货物给某商场取得不含税销售收入100万元同时取得货物包装物押金10万元单独计账包装物租金7.02万元2本月购进税控收款机抵扣信息的扫描器具一批取得增值税专用发票发票注明价款为2万元税金为0.34万元3折扣销售甲产品给A商场在同一张增值税专用发票上注明销售额80万元折扣额8万元另外销售给A商场乙产品240件采取买一送一方式乙产品不含税售价每件3600元所赠送产品的不含税售价每件240元4采取以旧换新方式销售丙产品100件每件不含税单价为6600元另支付给顾客每件旧产品收购款600元5将新研制的一批应税消费品赠送给客户成本价20万元成本利润率为10%消费税税率为10%该新产品无同类产品市场销售价格6销售给本企业职工外观损伤的乙产品20件每件不含税售价2000元7将自产价值33万元不含税的丙产品投资于B企业另无偿赠送给B企业价值7万元不含税的丙产品8外购原材料一批取得增值税专用发票注明价款200万元增值税34万元支付运输费20万元取得货运发票当月基建工程领用外购材料20%9从小规模纳税人处购进一批材料取得普通发票价税合计6万元从另一小规模纳税人处购进一批手套作劳保用品取得增值税专用发票注明税额2000元10本月外购一批小家电发给员工每人一件取得增值税专用发票上注明价款1.7万元又向某孤儿院赠送童装一批该批童装市场零售价3.51万元11进口一套生产设备关税完税价格15万元进口关税税率为20%以上相关发票均已通过税务机关认证[要求]根据上述资料回答下列问题该企业进口环节应纳税金合计万元

某企业将生产的实木地板9000平方米抵偿债务当月最高单价为300元/平方米平均售价为280元/平方米其生产成本为150000元国家税务总局核定的该产品的成本利润率为5%实木地板适用税率为5%则应纳消费税为元

关于营业税的减免税优惠政策下列说法不正确的是

下列各行为中应缴纳金银首饰消费税的有

某房产开发股份有限公司具有建筑资质勘察设计资质从事多业经营2010年12月份发生如下业务1自建商品房5000平方米每平方米成本2000元全部售出每平方米售价3000元本月收到价款1500万元另外代收房屋专项维修基金120万元建筑业成本利润率10%2酒店营业收入200万元其中有餐厅收入160万元歌舞厅收入共计40万元歌舞厅营业税税率20%3客房部的客房收入50万元洗浴收入200万元4本年和某公司合作建立一家五星级酒店自己将一座10层办公楼转入合资公司不承担经营风险每月约定取得100万投资回报本月已经收到该笔款项5本期承包一项省政府的建筑勘察设计项目收取价款1500万元将其中的部分辅助勘察设计劳务转包给另外一个设计单位支付价款689万元[要求]根据上述资料回答下列问题计算公司应缴纳的服务业营业税税额万元

某市印刷厂为增值税一般纳税人2011年1月份发生以下业务1接受某杂志社委托为其印刷增刊有统一刊号印刷厂自行购买纸张取得的增值税专用发票上注明价款40000元向杂志社开具的增值税专用发票上注明金额100000元2为某学校印刷复习资料1000册普通发票上注明的印刷费为4000元3接受某出版社委托印刷图书5000册纸张由出版社提供每册书不含税印刷费12元另收运输费1000元4为免税产品印刷说明书收取含税加工费5000元5向废旧物资回收单位销售过期的报刊杂志印刷过程中产生的边角废料纸张开具普通发票共取得收入3510元6购买一台设备取得增值税专用发票上注明税金17000元购进税控收款机取得的增值税专用发票上注明增值税为1020元相关发票已经通过认证7上月购进的价值30000元不含税价的纸张因管理不善浸水无法使用8取得乙公司的一栋房产用于抵偿货款双方作价30万元当月印刷厂将该项房产以50万元的价格转让给丙企业[要求]根据上述资料按下列序号计算回答问题每问需计算出合计数为杂志社印刷杂志业务的增值税销项税元

某市汽车制造厂为增值税一般纳税人2010年5月份和6月份的生产经营情况如下15月购进汽车座椅一批取得防伪税控系统开具的增值税专用发票注明金额280万元增值税税额47.6万元支付运费10万元建设基金2万元取得运输发票25月向小规模纳税人销售10台发动机取得含税收入28.08万元出口发动机80台取得不含税收入200万元36月进口汽车轮胎一批支付给国外买价120万元包装材料8万元到达我国海关以前的运输装卸费3万元保险费13万元从海关运往企业所在地支付运输费7万元取得运输发票本月全部领用用于生产A型小轿车46月进口1台数控设备支付给国外的买价60万元经纪费3万元支付到达我国海关前的装卸费运输费6万元保险费2万元从海关运往企业所在地支付运费4万元并取得运输发票56月购进钢材取得防伪税控系统开具的增值税专用发票注明金额300万元增值税税额51万元另支付购货运费12万元装卸费用3万元运输发票上分别注明当月将30%用于修建厂房66月从再生资源经营单位购入报废汽车部件取得再生资源经营单位开具的防伪税控增值税专用发票注明金额90万元另支付运输费装卸费共计6万元76月1日将A型小轿车130辆赊销给境内某汽车销售公司约定6月15日付款15日汽车制造厂开具增值税专用发票注注明金额2340万元增值税税额397.8万元销售公司实际30日才将货款和延期付款的违约金8万元支付给企业86月以成本价销售A型小轿车10辆总成本80万元给本企业有突出贡献的业务人员96月企业新设计生产B型小轿车2辆每辆成本价12万元将其赠送给某汽车俱乐部市场上无B型小轿车销售价格其他相关资料①进口关税税率为10%②A型小轿车和B型小轿车适用消费税税率均为12%汽车轮胎消费税税率为3%③B型小轿车成本利润率8%④发动机出口退税率13%⑤相关票据在有效期内均通过主管税务机关认证[要求]根据上述资料按下列序号回答问题企业5月份应退的增值税为万元

某房产开发股份有限公司具有建筑资质勘察设计资质从事多业经营2010年12月份发生如下业务1自建商品房5000平方米每平方米成本2000元全部售出每平方米售价3000元本月收到价款1500万元另外代收房屋专项维修基金120万元建筑业成本利润率10%2酒店营业收入200万元其中有餐厅收入160万元歌舞厅收入共计40万元歌舞厅营业税税率20%3客房部的客房收入50万元洗浴收入200万元4本年和某公司合作建立一家五星级酒店自己将一座10层办公楼转入合资公司不承担经营风险每月约定取得100万投资回报本月已经收到该笔款项5本期承包一项省政府的建筑勘察设计项目收取价款1500万元将其中的部分辅助勘察设计劳务转包给另外一个设计单位支付价款689万元[要求]根据上述资料回答下列问题计算该公司应纳建筑业营业税税额万元

依据出口退免税政策一般情况下应按免抵退方法计算退税的有

某市汽车制造厂为增值税一般纳税人2010年5月份和6月份的生产经营情况如下15月购进汽车座椅一批取得防伪税控系统开具的增值税专用发票注明金额280万元增值税税额47.6万元支付运费10万元建设基金2万元取得运输发票25月向小规模纳税人销售10台发动机取得含税收入28.08万元出口发动机80台取得不含税收入200万元36月进口汽车轮胎一批支付给国外买价120万元包装材料8万元到达我国海关以前的运输装卸费3万元保险费13万元从海关运往企业所在地支付运输费7万元取得运输发票本月全部领用用于生产A型小轿车46月进口1台数控设备支付给国外的买价60万元经纪费3万元支付到达我国海关前的装卸费运输费6万元保险费2万元从海关运往企业所在地支付运费4万元并取得运输发票56月购进钢材取得防伪税控系统开具的增值税专用发票注明金额300万元增值税税额51万元另支付购货运费12万元装卸费用3万元运输发票上分别注明当月将30%用于修建厂房66月从再生资源经营单位购入报废汽车部件取得再生资源经营单位开具的防伪税控增值税专用发票注明金额90万元另支付运输费装卸费共计6万元76月1日将A型小轿车130辆赊销给境内某汽车销售公司约定6月15日付款15日汽车制造厂开具增值税专用发票注注明金额2340万元增值税税额397.8万元销售公司实际30日才将货款和延期付款的违约金8万元支付给企业86月以成本价销售A型小轿车10辆总成本80万元给本企业有突出贡献的业务人员96月企业新设计生产B型小轿车2辆每辆成本价12万元将其赠送给某汽车俱乐部市场上无B型小轿车销售价格其他相关资料①进口关税税率为10%②A型小轿车和B型小轿车适用消费税税率均为12%汽车轮胎消费税税率为3%③B型小轿车成本利润率8%④发动机出口退税率13%⑤相关票据在有效期内均通过主管税务机关认证[要求]根据上述资料按下列序号回答问题企业6月应缴纳的城市维护建设税和教育费附加为万元

某生产型企业为增值税一般纳税人2010年4月发生以下业务1销售一批货物给某商场取得不含税销售收入100万元同时取得货物包装物押金10万元单独计账包装物租金7.02万元2本月购进税控收款机抵扣信息的扫描器具一批取得增值税专用发票发票注明价款为2万元税金为0.34万元3折扣销售甲产品给A商场在同一张增值税专用发票上注明销售额80万元折扣额8万元另外销售给A商场乙产品240件采取买一送一方式乙产品不含税售价每件3600元所赠送产品的不含税售价每件240元4采取以旧换新方式销售丙产品100件每件不含税单价为6600元另支付给顾客每件旧产品收购款600元5将新研制的一批应税消费品赠送给客户成本价20万元成本利润率为10%消费税税率为10%该新产品无同类产品市场销售价格6销售给本企业职工外观损伤的乙产品20件每件不含税售价2000元7将自产价值33万元不含税的丙产品投资于B企业另无偿赠送给B企业价值7万元不含税的丙产品8外购原材料一批取得增值税专用发票注明价款200万元增值税34万元支付运输费20万元取得货运发票当月基建工程领用外购材料20%9从小规模纳税人处购进一批材料取得普通发票价税合计6万元从另一小规模纳税人处购进一批手套作劳保用品取得增值税专用发票注明税额2000元10本月外购一批小家电发给员工每人一件取得增值税专用发票上注明价款1.7万元又向某孤儿院赠送童装一批该批童装市场零售价3.51万元11进口一套生产设备关税完税价格15万元进口关税税率为20%以上相关发票均已通过税务机关认证[要求]根据上述资料回答下列问题计算该企业销售环节销项税为万元

依据城市维护建设税的有关规定下列说法中正确的有

依据关税的有关规定进口方支付给出口方的下列特许权使用费中可视为与进口货物有关的是

根据增值税有关规定下列主体中可以成为增值税一般纳税人的有

某商业企业为增值税小规模纳税人2012年3月购进一批货物取得普通发票共支付价款200000元经主管税务机关核准购进税控收款机一台取得普通发票支付价税合计金额8000元本月销售货物取得含税价款280000元提供商品推广服务取得收入30000元本期应纳增值税为元

某生产型企业为增值税一般纳税人2010年4月发生以下业务1销售一批货物给某商场取得不含税销售收入100万元同时取得货物包装物押金10万元单独计账包装物租金7.02万元2本月购进税控收款机抵扣信息的扫描器具一批取得增值税专用发票发票注明价款为2万元税金为0.34万元3折扣销售甲产品给A商场在同一张增值税专用发票上注明销售额80万元折扣额8万元另外销售给A商场乙产品240件采取买一送一方式乙产品不含税售价每件3600元所赠送产品的不含税售价每件240元4采取以旧换新方式销售丙产品100件每件不含税单价为6600元另支付给顾客每件旧产品收购款600元5将新研制的一批应税消费品赠送给客户成本价20万元成本利润率为10%消费税税率为10%该新产品无同类产品市场销售价格6销售给本企业职工外观损伤的乙产品20件每件不含税售价2000元7将自产价值33万元不含税的丙产品投资于B企业另无偿赠送给B企业价值7万元不含税的丙产品8外购原材料一批取得增值税专用发票注明价款200万元增值税34万元支付运输费20万元取得货运发票当月基建工程领用外购材料20%9从小规模纳税人处购进一批材料取得普通发票价税合计6万元从另一小规模纳税人处购进一批手套作劳保用品取得增值税专用发票注明税额2000元10本月外购一批小家电发给员工每人一件取得增值税专用发票上注明价款1.7万元又向某孤儿院赠送童装一批该批童装市场零售价3.51万元11进口一套生产设备关税完税价格15万元进口关税税率为20%以上相关发票均已通过税务机关认证[要求]根据上述资料回答下列问题该企业当期应纳增值税税额为万元

某市印刷厂为增值税一般纳税人2011年1月份发生以下业务1接受某杂志社委托为其印刷增刊有统一刊号印刷厂自行购买纸张取得的增值税专用发票上注明价款40000元向杂志社开具的增值税专用发票上注明金额100000元2为某学校印刷复习资料1000册普通发票上注明的印刷费为4000元3接受某出版社委托印刷图书5000册纸张由出版社提供每册书不含税印刷费12元另收运输费1000元4为免税产品印刷说明书收取含税加工费5000元5向废旧物资回收单位销售过期的报刊杂志印刷过程中产生的边角废料纸张开具普通发票共取得收入3510元6购买一台设备取得增值税专用发票上注明税金17000元购进税控收款机取得的增值税专用发票上注明增值税为1020元相关发票已经通过认证7上月购进的价值30000元不含税价的纸张因管理不善浸水无法使用8取得乙公司的一栋房产用于抵偿货款双方作价30万元当月印刷厂将该项房产以50万元的价格转让给丙企业[要求]根据上述资料按下列序号计算回答问题每问需计算出合计数计算该企业当月应纳增值税税额元

某市汽车制造厂为增值税一般纳税人2010年5月份和6月份的生产经营情况如下15月购进汽车座椅一批取得防伪税控系统开具的增值税专用发票注明金额280万元增值税税额47.6万元支付运费10万元建设基金2万元取得运输发票25月向小规模纳税人销售10台发动机取得含税收入28.08万元出口发动机80台取得不含税收入200万元36月进口汽车轮胎一批支付给国外买价120万元包装材料8万元到达我国海关以前的运输装卸费3万元保险费13万元从海关运往企业所在地支付运输费7万元取得运输发票本月全部领用用于生产A型小轿车46月进口1台数控设备支付给国外的买价60万元经纪费3万元支付到达我国海关前的装卸费运输费6万元保险费2万元从海关运往企业所在地支付运费4万元并取得运输发票56月购进钢材取得防伪税控系统开具的增值税专用发票注明金额300万元增值税税额51万元另支付购货运费12万元装卸费用3万元运输发票上分别注明当月将30%用于修建厂房66月从再生资源经营单位购入报废汽车部件取得再生资源经营单位开具的防伪税控增值税专用发票注明金额90万元另支付运输费装卸费共计6万元76月1日将A型小轿车130辆赊销给境内某汽车销售公司约定6月15日付款15日汽车制造厂开具增值税专用发票注注明金额2340万元增值税税额397.8万元销售公司实际30日才将货款和延期付款的违约金8万元支付给企业86月以成本价销售A型小轿车10辆总成本80万元给本企业有突出贡献的业务人员96月企业新设计生产B型小轿车2辆每辆成本价12万元将其赠送给某汽车俱乐部市场上无B型小轿车销售价格其他相关资料①进口关税税率为10%②A型小轿车和B型小轿车适用消费税税率均为12%汽车轮胎消费税税率为3%③B型小轿车成本利润率8%④发动机出口退税率13%⑤相关票据在有效期内均通过主管税务机关认证[要求]根据上述资料按下列序号回答问题企业6月向税务机关应缴纳的消费税为万元

个人所得税法规定的居民即附加了在我国境内居住满一个纳税年度的条件需要税法解释加以明示这属于税法解释中的

下列现行消费税规定的陈述正确的有

在国际税收实践活动中缔结的国际税收协定大多数是

对纳税人或扣缴义务人超过应纳税额缴纳的税款税务机关或税务人员发现后将自发现之日起日内办理退还手续

下列关于税法特点的表述中不正确的是

热门题库

更多

银行间债券市场交易员资格考试

兴业银行零售业务岗位考试

证券从业

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号