你可能感兴趣的试题

借记“坏账准备” 贷记“应收账款” 借记“资产减值损失” 贷记“坏账准备”

可供出售金融资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记“可供出售金融资产一减值准备”科目 持有至到期投资发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记“持有至到期投资减值准备”科目。已计提减值准备的持有至到期投资价值以后不得恢复 应收款项发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记“坏账准备”科目 计提坏账准备的应收款项只包括应收账款、其他应收款 农业企业对消耗性生物资产计提的跌价准备,也应通过“存货跌价准备”科目核算

借记“资产减值损失”科目,贷记“坏账准备”科目 借记“管理费用”科目,贷记“应收账款”科目 借记“坏账准备”科目,贷记“应收账款”科目 借记“坏账准备”科目,贷记“资产减值损失”科目

提取坏账准备时,借记“资产减值损失”账户,贷记“坏账准备”账户 发生坏账损失时,借记“坏账准备”账户,贷记“应收账款”账户 已确认并转销的坏账又收回时,借记“银行存款”账户,贷记“坏账准备”账户 已确认并转销的坏账又收回时,借记“应收账款”账户,贷记“坏账准备”账户;同时借记“银行存款”账户,贷记“应收账款”账户

借记“坏账准备” 贷记“应收账款” 借记“管理费用” 贷记“坏账准备”

借记“管理费用”科目,贷记“坏账准备”科目 借记“管理费用”科目,贷记“应收账款”科目 借记“坏账准备”科目,贷记“应收账款”科目 借记“坏账准备”科目,贷记“资产减值损失”科目

借记“信用减值损失”科目,贷记“坏账准备”科目 借记“管理费用”科目,贷记“应收账款”科目 借记“坏账准备”科目,贷记“应收账款”科目 借记“坏账准备”科目,贷记“信用减值损失”科目

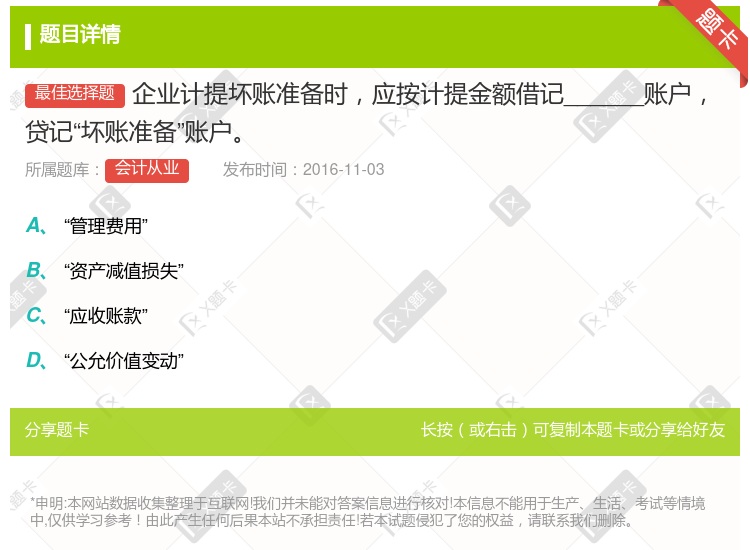

借记“资产减值损失”科目 贷记“坏账准备”科目 借记“管理费用”科目 贷记“应收账款”科目 借记“坏账准备”科目 贷记“应收账款”科目 借记“坏账准备”科目 贷记“资产减值损失”科目

借记“资产减值损失”科目贷记“坏账准备”科目 借记“管理费用”科目贷记“应收账款”科目 借记“坏账准备”科目贷记“应收账款”科目 借记“坏账准备”科目贷记“资产减值损失”科目

提取坏账准备时,借记“资产减值损失”账户,贷记“坏账准备”账户 发生坏账损失时,借记“坏账准备”账户,贷记“应收账款”账户 已确认并转销的坏账又收回时,借记“银行存款”账户,贷记“坏账准备”账户 已确认并转销的坏账又收回时,借记“应收账款”账户,贷记“坏账准备”账户;同时借记“银行存款”账户,贷记“应收账款”账户

借记“坏账准备” 贷记“应收账款” 借记“管理费用” 贷记“坏账准备”

借记“管理费用”科目 贷记“应收账款”科目 借记“坏账准备”科目 贷记“资产减值损失”科目 借记“资产减值损失”科目 贷记“坏账准备”科目 借记“坏账准备”科目 贷记“应收账款”科目

借记“坏账准备” 贷记“应收账款” 借记“管理费用” 贷记“坏账准备”

借记“资产减值损失”科目 贷记“坏账准备”科目 借记“管理费用”科目 贷记“应收账款”科目 借记“坏账准备”科目 贷记“应收账款”科目 借记“坏账准备”科目 贷记“资产减值损失”科目参考

提取坏账准备时,借记“资产减值损失”账户,贷记“坏账准备”账户 发生坏账损失时,借记“坏账准备”账户,贷记“应收账款”账户 已确认并转销的坏账又收回时,借记“银行存款”账户,贷记“坏账准备”账户 已确认并转销的坏账又收回时,借记“应收账款”账户,贷记“坏账准备”账户;同时借记“银行存款”账户,贷记“应收账款”账户

借记"坏账准备" 贷记"应收账款" 借记"资产减值损失" 贷记"坏账准备"

湘公网安备 43130202000226号

湘公网安备 43130202000226号