你可能感兴趣的试题

委托人不按照业务结果进行申报的,涉税专业服务机构及涉税服务人员有权终止业务 委托人违反法律、法规及相关规定的,涉税专业服务机构及涉税服务人员有权终止业务,对于已完成的部分约定业务,无权收款 委托人提供不真实、不完整资料信息的,涉税专业服务机构及涉税服务人员有权终止业务,对于已完成的部分约定业务,涉税专业服务机构及涉税服务人员要承担该部分责任 为提高工作效率,最好指定承办被鉴证单位代理服务的人员,同时承办被鉴证单位的涉税鉴证业务

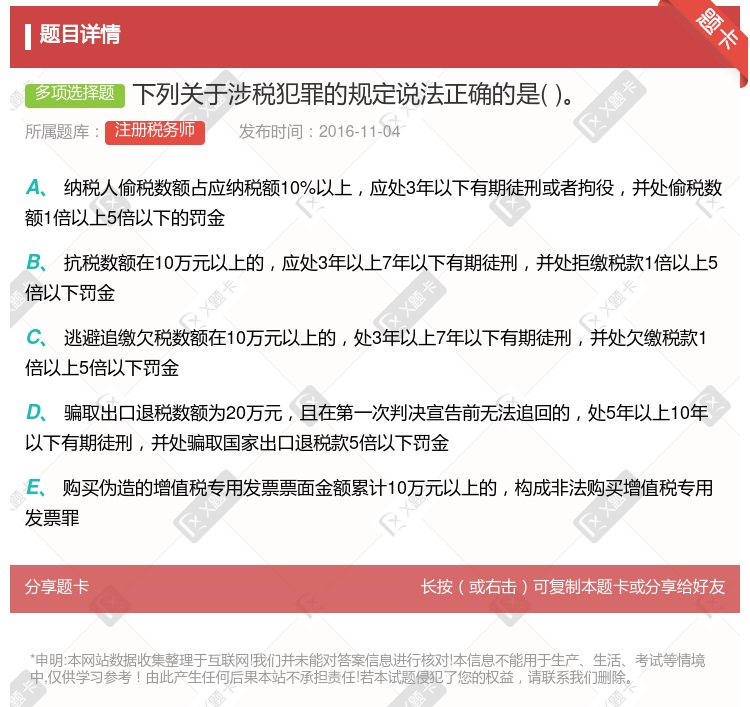

贪污贿赂犯罪 涉税犯罪 非法拘禁罪 侮辱__ __犯罪

逃税罪的犯罪主体只能是纳税人和扣缴义务人 骗取出口退税罪的犯罪主体是特殊主体 逃避追缴欠税罪的主体是纳税义务人和扣缴义务人 行为人为了躲避追缴欠税,而到异地他乡藏匿起来的行为构成逃避追缴欠税罪

犯罪侵犯的客体是国家的税收征管制度 客观方面表现为行为人采取各种方式、方法,逃避缴纳税款、逃避缴纳欠税、骗取出口退税、抗税以及虚开、__,情节严重的行为 逃避追缴欠税罪与抗税罪的犯罪主体相同,都是纳税人和扣缴义务人 虚开发票罪与持有伪造的发票罪,属于涉税犯罪

承办被鉴证单位代理服务的人员,可以承办被鉴证单位的涉税鉴证业务 委托人不按照业务结果进行申报的,涉税专业服务机构及涉税服务人员有权终止业务 委托人违反法律、法规及相关规定的,涉税专业服务机构及涉税服务人员有权终止业务,对于已完成的部分约定业务,无权收款 委托人提供不真实、不完整资料信息的,涉税专业服务机构及涉税服务人员有权终止业务,对于已完成的部分约定业务,税务师事务所要承担责任

首问责任制是纳税人到税务机关或通过电话等方式办理涉税事项或寻求涉税帮助时, 首位接洽的税务工作人员为纳税人办理或有效指引纳税人完成办理涉税事项的制度 首间责任制的业务范围包括涉税业务办理、 涉税业务咨询、 纳税服务投诉和税收工作建议 纳税人到税务机关或通过电话等方式办理涉税事项、 寻求涉税帮助时, 首位接洽的税务工作人员应热情接待, 认真倾听, 不得推谈、 敷衍、 拖延或者拒绝 首问责任人对职责范围内的涉税事项应按规定办理或答复; 对不属于首问责任人职责范围的涉税事项, 可以不提供帮助

本罪的犯罪对象必须是增值税专用发票 本罪所出售的专用发票必须是真发票 本罪所出售的专用发票,可以是空白发票,也可以是填好的增值税专用发票 本罪的主体是持有增值税专用发票的单位或者个人,出售增值税专用发票的税务机关工作人员,也可以构成本罪的犯罪主体

企业出口货物后,须在自报关出口之日起90天后第一个增值税纳税申报截止之日向税务机关申报退(免)税 出口货物退(免)税的地点是出口企业按规定申报出口退(免)税的所在地 出口企业未在规定期限内申报退(免)税的货物,应视同内销货物计提销项税额或征收增值税 我国现行出口退税率主要有14%、13%、11%、9%、5%五档

已开具的发票存根联和发票登记簿应当保存5年 已开具的发票存根联和发票登记簿应当保存10年 除另有规定外,账簿,记账凭证,报表,完税凭证,发票,出口凭证以及其他涉税资料应当保存5年 除另有规定外,账簿,记账凭证,报表,完税凭证,发票,出口凭证以及其他涉税资料应当保存10年

属于增值税、消费税的征税范围 尚未报关离境 在财务上已作销售处理 出口收汇并已核销

税务师事务所可以为执行涉税鉴证业务的税务师配备助理人员,从事辅助性工作 税务师在执行涉税鉴证服务过程中,聘请专家协助其完成某些比较复杂的专业工作 鉴证人对其鉴证行为合法性的证明责任,不能替代或减轻涉税鉴证委托人或被鉴证人应当承担的会计责任、纳税申报责任 税务师执行涉税鉴证业务时,应当编制工作底稿,且必须是纸质 除法律、法规另有规定外,涉税鉴证业务工作底稿应当至少保存10年

逃避追缴欠税罪的主体是纳税义务人和扣缴义务人 骗取出口退税罪的犯罪主体是特殊主体 逃税罪的犯罪主体只能是纳税人和扣缴义务人 行为人为了躲避追缴欠税,而到异dì zàng 匿起来的行为构成逃避追缴欠税罪

税务机关、 税务人员应根据有关法律、 法规规定和征管工作需要, 向纳税人采集涉税信息资料 对涉税保密信息纸质资料, 税务机关应严格按照程序受理、 审核、 登记、 建档、保管和使用 对涉税保密信息电子数据,应分级授权查询,避免无关人员接触 对存储纳税人涉税保密信息的纸质资料或者电子存储介质按规定销毁时, 要确保电子存储介质所含数据可恢复 对存储纳税人涉税保密信息的纸质资料或者电子存储介质按规定销毁时, 要指定专人负责监督,确保纸质资料全部销毁,电子存储介质所含数据不可恢复。

涉税鉴证报告是对外发生效力的文书 涉税鉴证报告需遵循独立、客观、公正原则 涉税鉴证的部分事项因法律、法规及其具体政策规定或执行时间不够明确,税务师应出具保留意见的鉴证报告 涉税鉴证业务报告应当以积极方式提出

非法出售增值税专用发票罪 虚开发票罪 徇私舞弊不移交刑事案件罪 徇私舞弊不征、少征税款罪 违法提供出口退税凭证罪

涉税专业服务机构为委托人出具的各类涉税报告和文书, 由双方留存备查, 其中,税收法律、法规及国家税务总局规定报送的,应当向税务机关报送。 涉税专业服务机构为委托人出具的各类涉税报告和文书, 由委托人留存备查,其中,税收法律、法规及国家税务总局规定报送的,应当向税务机关报送。 涉税专业服务机构为委托人出具的各类涉税报告和文书, 由涉税专业服务机构留存备查,其中,税收法律、法规及国家税务总局规定报送的, 应当向税务机关报送。 涉税专业服务机构为委托人出具的各类涉税报告和文书, 无需留存备查, 其中,税收法律、法规及国家税务总局规定报送的,应当向税务机关报送。

工作流程分为“专岗接听、 记录转办、 结果反馈、 归口查询” 四个步骤 12366 热线受理的涉税违法举报分为对纳税人违法的举报和对税务人违法的举报 举报专岗按照举报基本要素进行记录, 形成举报工单, 举报工单应详细记录举报内容 推进 12366 接受违法举报工作, 建立涉税轻微违法行为“快捷处理通道”

两罪必须为故意 徇私舞弊不移交刑事案件罪的主体是行政执法人员 徇私枉法罪的主体是司法工作人员 徇私舞弊不移交刑事案件罪要求情节严重的才构成犯罪 徇私枉法罪要求情节严重的才构成犯罪

在法律允许下可对一人有无犯罪历史进行调查 仅指对一个人的身份的调查 仅指对一个人过往经历的调查 作为对一个人是否适宜去实施某项保安管制措施的唯一标准

湘公网安备 43130202000226号

湘公网安备 43130202000226号