首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

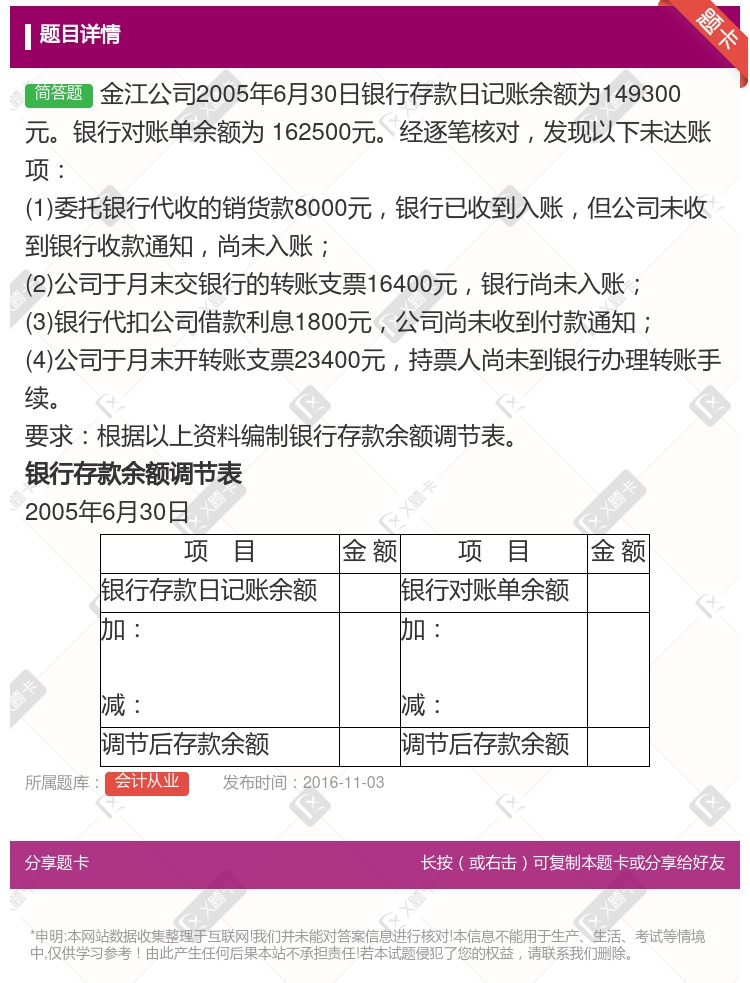

金江公司2005年6月30日银行存款日记账余额为149300元。银行对账单余额为 162500元。经逐笔核对,发现以下未达账项: (1)委托银行代收的销货款8000元,银行已收到入账,但公司未收到银...

查看本题答案

包含此试题的试卷

会计从业《问答》真题及答案

点击查看

你可能感兴趣的试题

审计人员在20X1年8月14日检查了某企业7月份银行存款日记账的收支业务并与银行对账核对7月31日银

某企业2010年12月31日银行存款日记账的余额为150000元经逐笔核对未达账项如下银行已收企业未

240000

60000

56000

244000

华为公司2010年6月30日银行存款日记账的余额为100万元经逐笔核对未达账项如下银行已收企业未收的

100

100.5

102

103.5

乙公司4月30的银行存款日记账账面余额为581500元银行对账单余额为601500元经逐笔核对发现有

606000

620000

634000

640000

某企业2013年12月31日银行存款日记账的余额为150000元经逐笔核对未达账项如下银行已收企业未

240000

60000

56000

244000

某公司4月30日的银行存款日记账账面余额为481500元银行对账单余额为501500元经逐笔核对发现

540000

534000

506000

520000

华为公司2011年6月30日银行存款日记账的余额为100万元经逐 笔核对未达账项如下银行已收企业未收

100

100. 5

102

103. 5

华为公司2013年9月30日银行存款日记账的余额为150万元经逐笔核对未达账项如下银行已收企业未收的

155

153

157

150

广州利浦有限公司2008年4月30日的银行存款日记账余额是300000元该公司2008年5月发

银行存款日记账的种类包括

单栏式

三栏式

多栏式

收付分页式

审计人员对A公司2005年12月31日的银行存款进行审查查得银行存款日记账余额为174800元银行

华为公司2010年6月30日银行存款日记账地余额为100万元经逐笔核对未达账项 如下银行已收企业未收

100

100.5

102

103.5

下列表述中正确的有

可能存在尚未核对出的其他未达账项

企业的银行存款日记账可能存在记账差错

银行对企业存款的记账可能存在差错

企业或银行的账簿记录正确无误

某公司4月30日的银行存款日记账账面余额为481500元银行对账单余额为501500元经逐笔核对发现

540000

534000

506000

520000

某公司4月30日银行日记账的余额为510500元经逐笔核对发 现有以下未达账项①29日银行代企业收款

510500

544500

539000

573000

公司2013年9月30日银行存款日记账的余额为150万元经逐笔核对未达账项如下银行已收企业未收的5万

155

153

157

150

华为公司2010年6月30日银行存款日记账的余额为100万元经逐笔核对未达账项如下银行已收企业未收的

100

100.5

102

103.5

华为公司2013年9月30日银行存款日记账的余额为150万元经核对未达账项如下银行已收企业未收的5万

155

150

153

157

甲公司6月30日的银行存款日记账账面余额为400000元银行对账单余额为420000元经逐笔核对发现

420000

368500

471500

438500

某企业2008年12月31日银行存款日记账的余额为150000元经逐笔核对未达账项如下银行已收企业未

240000

60000

56000

244000

热门试题

更多

会计科目是依据账户设置的因而反映的经济业务是相同的

通用会计核算软件可以完全满足任何行业及任何企业应用的需要

设置待摊费用预提费用账户是以为基础

现金折扣使销售企业应收账款的数额不会随客户的付款时间而异

企业某种库存商品因管理不善盘亏经批准核销时应借记账户

红字冲销法的适用范围是

根据现金管理暂行规定不可以使用现金的是

企业提高会计核算质量充分发挥会计工作效能的一个重要前提就是选用适当的账务处理程序

下列做法错误的是

企业账面会计利润为210000元税收滞纳金2500元业务招待费超支8000元国债利息收入5000元其应纳税所得额为

下列会计科目中属于损益类的是

下列符合新现金管理内部控制规定的是

原始凭证审核的内容包括

结账操作一般需要注意什么

会计账户的各项金额的关系不可用表示

利润表中主营业务税金及附加项目不包括的税金是

导致企业财产物资账存数与实存数不符的主要原因有

属于会计中期的会计期间有

采用累计原始凭证可以减少凭证的数量和记账的次数

应收账款账户借方登记的是应收款项的增加数

下列各项中不能作为登记明细账依据的是

会计报表的使用者包括

会计机构负责人应在会计档案销毁清册上签署意见

已经登记入账的记账凭证在当年内发现填写错误时可以用红字填写凭证冲销同时再用蓝字重新填制一张更正的记账凭证

任何单位和个人不得将单位的资金以个人名义开立账户存储

某企业2005年度利润表科目本年累计发生额资料如下2005年度利润表科目本年累计发生额单位元科目名称借方发生额贷方发生额主营业务收入主营业务成本主营业务税金及附加其他业务收入其他业务支出营业费用管理费用财务费用投资收益营业外收入营业外支出所得税15750003045750011250019500067500450007485020625003000015150011250要求根据上述会计资料编制该企业2005年度的利润表

由国外开发研制并经过实际运行的商品化会计核算软件在我国市场上销售不受限制

往来账项的清查一般采用查询核实法即派人或通讯向往来结算单位核实账目

企业实现的利润或发生的亏损都属于企业的财务成果

宏病毒是利用软件所支持的宏命令编写成的具有复制传染能力的宏

热门题库

更多

中级水路运输

中级经济基础知识

会计从业

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号