你可能感兴趣的试题

基金F风险调整后的收益要低于整个市场水平 基金F的收益率比整个市场水平好 基金F风险调整后的收益要高于整个市场水平 基金F的收益率比整个市场水平差

夏普比率是用某一时期内投资组合平均超额收益除以这个时期收益的标准差 夏普比率中基金收益率和无风险收益率应用平均值的原因,是在测度期间内两者都是在不断变化的 夏普比率是针对总波动性权衡后的回报率,即单位总风险下的超额回报率 夏普比率数值越小,代表单位风险超额回报率越高,基金业绩越好

在对基金业绩评价时,有必要计算夏普比率、特雷诺比率等风险调整后收益 根据基金持有股票的市值,可以把基金风格分为小盘、中盘和大盘 某基金将81%的资产投资于股票,将9%的资产投资于债券,将10%的资产投资于货币市场,此基金为混合基金 基金星级评价可以清晰地将某只基金在同类基金中的排名表示出来

夏普比率的有效性还依赖于可以以相同的无风险利率借贷的假设 夏普比率没有基准点,因此其大小本身没有意义,只有在与其他组合的比较中才有价值 用标准差对收益进行风险调整,其隐含的假设就是所考察的组合构成了投资者投资的全部。因此只有在考虑在众多的基金中选择购买某一只基金时,夏普比率才能够作为一项重要的依据 夏普比率不是线性的,但在有效前沿上,风险与收益之间的变换是线性的

基金F的收益率比整个市场水平差 基金F经风险调整后的收益率要高于整个市场水平 基金F的收益率比整个市场水平好 基金F经风险调整后的收益率要低于整个市场水平

夏普比率等于期间内投资组合平均超额收益除以系统风险 夏普比率越大表明投资风险越高,基金的业绩越差 计算夏普比率时,使用的是期末基金收益率和期末无风险收益率 夏普比率表示单位总风险下的超额回报率

当投资者只投资一只基金或一类基金时,比较恰当的衡量指标是特雷诺指数 当比较分散程度较差与分散程度较好的组合时,分散程度差的组合其特雷诺指数可能较好,但夏普指数可能较差 通常,组合中股票数量多的基金,其夏普指数会比组合中股票数量少的基金高 特雷诺指数与詹森指数对风险的考量只涉及系统性分析,不能对基金的分散程度作出考察

常见的基金回报率计算期间有:最近一月、最近三月、最近六月、今年以来、最近一年、最近两年、最近 三年、最近五年、最近十年等 夏普比率、信息比率等风险调整后收益也是基金业绩计算的重要部分 风险调整后收益使得两只基金可以在风险水平相等的条件下进行对比

夏普比率数值越大,表示单位总风险下超额收益率越高 信息比率引入了业绩比较基准的因素 信息比率是对相对收益率进行风险调整的分析指标 信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

说明A基金的风险比B基金的风险低 说明B基金收益比A基金高 夏普比率度量了基金获得相应收益所承担的所有非系统风险 作为理性的投资者,单从夏普比率来看,我们应该选择B基金进行投资

0.105、0.22 0.104、0.21 0.22、0.105 0.21、0.105

夏普比率是用某一时期内投资组合平均超额收益除以这个时期收益的标准差 夏普比率中基金收益率和无风险收益率应用平均值的原因,是在测度期间内两者都是在不断变化的 夏普比率是经总风险调整后的收益指标。 夏普比率数值越小,代表单位风险超额回报率越高,基金业绩越好

说明B基金的收益比A基金的收益高 夏普比率度量了基金获得相应的收益所承担所有非系统风险 说明A基金的风险比B基金的风险低 作为理性的投资者,单从夏普比率来看,我们应该选择B基金进行投资

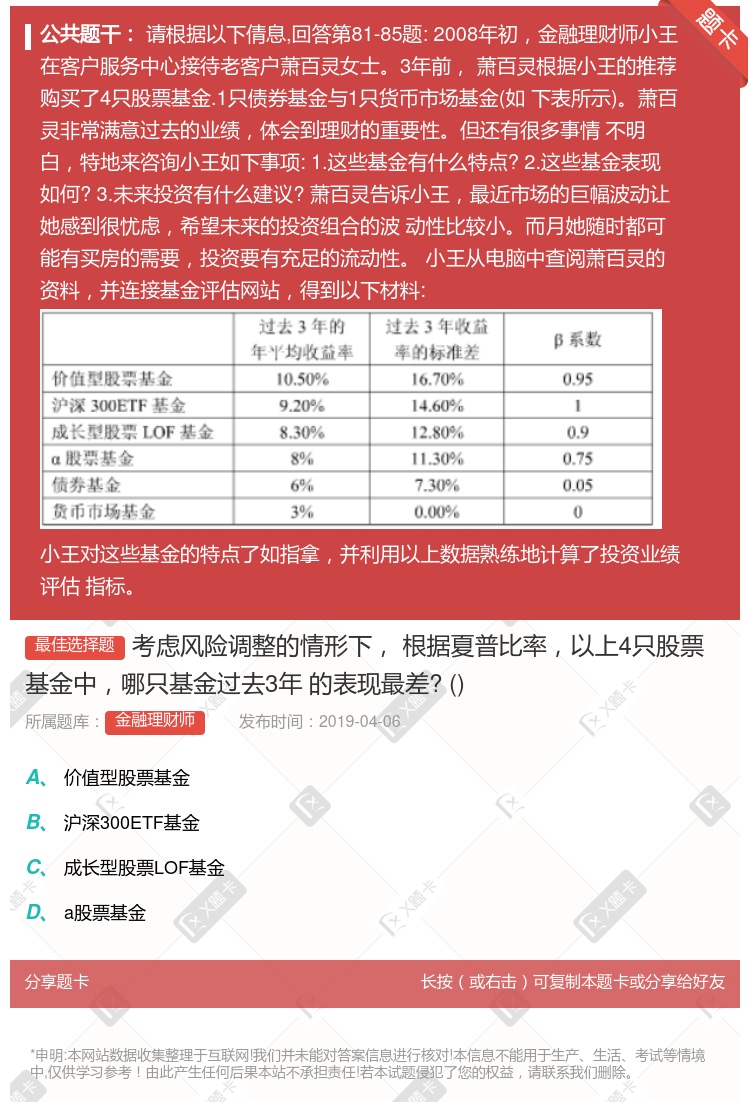

价值型股票基金 沪深300ETF基金 成长型股票 LOF基金 α股票基金

夏普比率数值越大,代表单位风险超额回报率越高 夏普比率是对绝对收益率的风险调整分析指标 夏普比率是针对总波动性权衡后的回报率,即单位总风险下的超额回报率 夏普比率使用的是系统风险

湘公网安备 43130202000226号

湘公网安备 43130202000226号