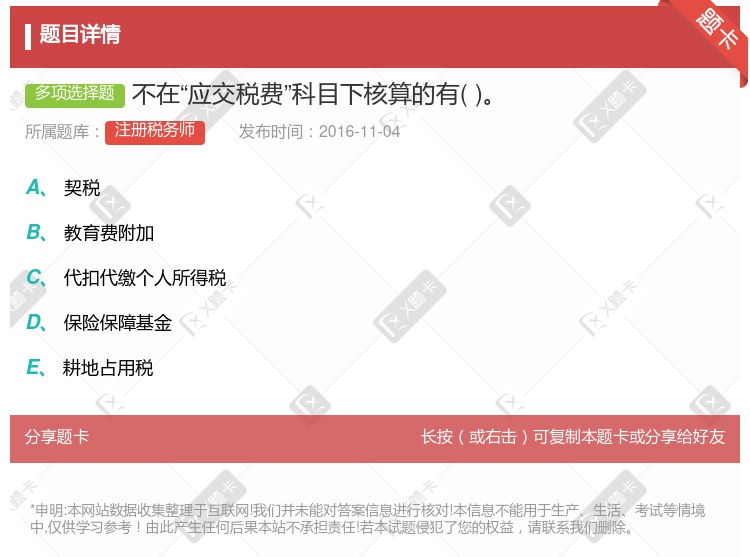

你可能感兴趣的试题

应交税费——应交增值税(进项税额) 应交税费——应交增值税(进项税额转出) 应交税费——应交增值税(已交税金) 应交税费——应交增值税(销项税额)

应交税费——应交增值税(进项税额) 应交税费——应交增值税(进项税额转出) 应交税费——应交增值税(销项税额) 应交税费——应交增值税(已交税金)

应交税费——未交增值税 应交税费——应交增值税 应交税费——应交增值税(销项税额) 应交税费——应交增值税(已交税金)

应交税费--应交增值税(转出未交增值税) 应交税费--应交增值税(进项税额) 应交税费--应交增值税(已交税金) 应交税费--应交增值税(进项税额转出) 应交税费--应交增值税(出口抵减内销产品应纳税额)

转出未交增值税 预交增值税 待抵扣进项税额 销项税额抵减 简易计税

减免税款 待抵扣进项税额 简易计税 应交环境保护税 应交消费税

应交税费—应交增值税(销项税额) 应交税费—应交增值税(进项税额) 应交税费—应交增值税(进项税额转出) 应交税费—应交增值税(已交税金)

简易计税 出口退税 待转销项税额 预交增值税 转出未交增值税

开始试点当月月初,企业应按小得从应税服务的销项税额中抵扣的增值税留抵税额,借记"应交税费-增值税留抵税额"科目,贷记"应交税费-应交增值税(进项税额转出)"科目 待以后期间允许抵扣时,按允许抵扣的金额,借记"应交税费-应交增值税(进项税额转出)"科目,贷记"应交税费-增值税留抵税额"科目 开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记"其他应收款"科目,贷记"应交税费-应交增值税(进项税额转出)"科目 "应交税费-增值税留抵税额"科目期末余额应在"应交税费"项目下列示

应交税费-应交增值税(进项税额) 应交税费-应交增值税(已交税金) 应交税费-应交增值税(销项税额) 应交税费-应交增值税(进项税额转出)

应交税费——应交增值税(已交税金) 应交税费——未交增值税 应交税费——应交增值税(销项税额) 应交税费——应交增值税(进项税额)

应交税费-应交增值税(进项税额) 应交税费-应交增值税(转出未交增值税) 应交税费-应交增值税(出口退税) 应交税费-应交增值税(出口抵减内销产品应纳税额)

应交税费-应交增值税(销项税额) 应交税费-应交增值税(进项税额) 应交税费-应交增值税(进项税额转出) 应交税费-应交增值税(已交税金)

湘公网安备 43130202000226号

湘公网安备 43130202000226号