首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

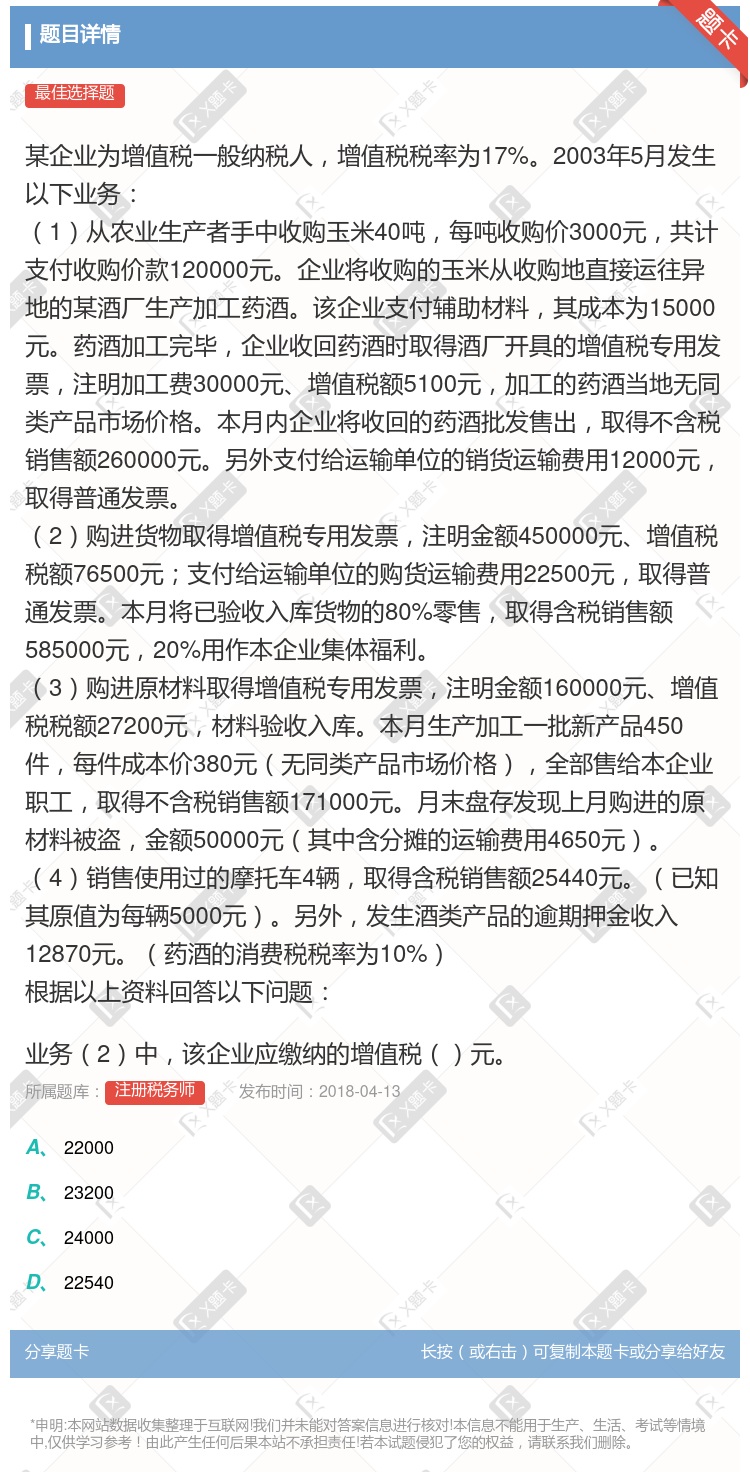

某企业为增值税一般纳税人,增值税税率为17%。2003年5月发生以下业务: (1)从农业生产者手中收购玉米40吨,每吨收购价3000元,共计支付收购价款120000元。企业将收购的玉米从收...

查看本题答案

包含此试题的试卷

注册税务师《多项选择》真题及答案

点击查看

你可能感兴趣的试题

重点税源企业的确定是以为对象

增值税一般纳税人和营业税纳税人

增值税小规模纳税人和营业税纳税人

增值税一般纳税人和消费税纳税人

增值税小规模纳税人和消费税纳税人

下列关于增值税的说法中正确的有

增值税是以商品(含应税劳务) 在生产过程中产生的增值额作为计税依据而征收的一种流转税

增值税分为生产型增值税、 收入型增值税、 消费型增值税

增值税的纳税人按其经营规模大小, 分为一般纳税人和特殊纳税人

纳税人提供加工、 修理修配劳务, 增值税税率为 17%

某企业为增值税一般纳税人2016年10月销售自产电视机10台开具增值税专用发票注明价款30000元另

4160

4698.97

5440

5497.8

某增值税一般纳税人某月销售应税货物取得不含增值税的销售收入额500000元当月购进货物200000元

51000

85000

34000

5000

某生产企业为增值税一般纳税人适用17%增值税税率某年5月有关业务如下销售乙产品开具普通发票取得收入2

2005年3月甲企业一般纳税人为乙企业小规模纳税人从丙企业一般纳税人代购原材料一批丙企业给甲企业开具

增值税9826元

营业税3381.3元

增值税510元

营业税175.5元

某企业是增值税一般纳税人2014年3月从国外进口一批原材料海关审定的关税完税价格为100万元该批原材

某企业一般纳税人购入生产用设备取得增值税专用发票价款180000元增值税率17%应计入应交税费—应交

30600

9000

23400

某商业企业为增值税一般纳税人某月外购货物50万元增值税专用发票上注明的税款为8.5万元当月销售货物9

8.5

16.15

7.65

17

某企业为增值税一般纳税人适用的增值税税率为17%适用的消费税税率为10%该企业委托其他单位增值税一般

270

280

300

315.3

某商业企业为增值税一般纳税人经销商品的不含税销售额为1000元若不含税购进额为800元一般纳税人适用

选择成为小规模纳税人税负较轻

选择成为一般纳税人税负较轻

选择成为小规模纳税人与一般纳税人税负无差别

不一定

某生产企业为增值税一般纳税人适用17%增值税税率某年5月有关业务如下销售3年前购入并使用过的应税固定

税务检查人员对某企业增值税一般纳税人适用增值税税率为17%进行检查发现该企业将一笔贷款20000元含

2905.98

3400

4096.39

某公司是一个年含税销售额在110万元左右的生产性企业公司每年购进的可按17%的税率进行抵扣的含税价格

某企业为增值税小规模纳税人2012年12月份实现销售收入共计51500元请问应缴纳多少增值税一般纳税

1500元

2000元

3000元

1000元

某企业为增值税一般纳税人适用的增值税税率为17%该企业委托其他单位增值税一般纳税人加工一批属于应税消

280

315.3

270

300

税务检查人员对某企业增值税一般纳税人适用增值税税率为17%进行检查发现该企业将一笔贷款20000元含

2905.98

3400

0

4096.39

某出版社增值税一般纳税人出版书籍并代理广告业务则其相关业务正确的税务处理有

出版发行书籍收入按17%税率征收增值税

广告代理收入按5%税率征收营业税

出版社购买纸张委托印刷厂(增值税一般纳税人)印刷书籍支付的印刷费,可取得17%税率的增值税专用发票

从一般纳税人购买纸张可取得17%税率的增值税专用发票

税务检查人员对某企业增值税一般纳税人适用增值税税率为17% 进行检查发现该企业将一笔贷款20000元

2905.98

3400

4096.39

某企业为2005年6月新办增值税一般纳税人从事挂面加工销售则其增值税税率应为

热门试题

更多

为了保证再生产的维持税收不能课及

按照现行资源税的规定下列说法正确的有

甲企业与乙企业均为坐落在市区的增值税一般纳税人甲企业是生产企业乙企业是商业企业丙企业足交通运输企业且为货物运输业自开票纳税人丙企业所在地为该市市区邻近县城2009年2月各企业经营情况如下1乙企业从甲企业购进商品取得增值税专用发票注明价款210万元货物由丙企业负责运输运费由甲企业负担丙企业收取运输费用7万元装卸费2万元并给甲企业开具了运费发票2乙企业以收取手续费方式销售一批代销货物开具普通发票注明金额152.1万元向购买方收取送货运费5万元向委托方收取代销手续费3万元本业务符合税法规定的代销条件3甲企业1年前销售给乙企业一批自产产品合同规定货到付款因乙企业资金紧张一直拖欠货款经协商双方同意进行债务重组甲企业应收账款21.4万元乙企业以总价值含增值税为18.72万元的货物抵偿债务并开具了增值税专用发票注明价款16万元增值税2.72万元甲企业将其销售给丙企业取得含税销售收入20万元4甲企业从国营农场购进免税农产品收购凭证上注明支付货款20万元支付丙企业运费3万元取得运赞发票将收购农产品的10%作为职工福利15%的部分捐赠给受灾地区其余作为生产材料加工食品所加工的食品在企业非独立核算门市部销售并取得含税销售收入25.74万元5甲企业销售使用过半年的一台设备取得销售收入28万元该设备原值35万元6乙企业以库存的货物和一栋办公楼向甲企业投资经税务机关核定库存货物含税价93.6万元办公楼评估价为600万元已向甲企业开具库存货物的增值税专用发票7丙企业本月另取得运输收入62万元其中包括收取的公路建设基金4万元出租车辆取得机金收入42万元8丙企业本月进口一台大货车自用海关确定的完税价格56万元关税税率为10%假定本月取得的相关发票均在本月认证并抵扣根据上述资料吲答下列问题乙企业应纳增值税万元

下列有关城巾维护建设税的纳税地点表述正确的有

下列属于税法的经济作用的是

下列业务活动中属于服务业—租赁业征税范围的有

一般纳税人注销或被取消辅导期一般纳税人资格转为小规模纳税人时以下说法正确的有

若某税种适用20%的比例税率按规定应税收入超过5万元的部分按应纳税额加征五成当某纳税人应税收入为8万元时其应纳税额为

根据营业税暂行条例及其实施细则以下属于营业税的征税范围的有

下列应视同销售缴纳消费税的情况有

居住国政府对其居民在非居住国得到税收优惠的那部分所得税视同已纳税额而给予抵免不再按本国税法规定补征这种税收优惠方法在国际税收中称为

甲企业与乙企业均为坐落在市区的增值税一般纳税人甲企业是生产企业乙企业是商业企业丙企业足交通运输企业且为货物运输业自开票纳税人丙企业所在地为该市市区邻近县城2009年2月各企业经营情况如下1乙企业从甲企业购进商品取得增值税专用发票注明价款210万元货物由丙企业负责运输运费由甲企业负担丙企业收取运输费用7万元装卸费2万元并给甲企业开具了运费发票2乙企业以收取手续费方式销售一批代销货物开具普通发票注明金额152.1万元向购买方收取送货运费5万元向委托方收取代销手续费3万元本业务符合税法规定的代销条件3甲企业1年前销售给乙企业一批自产产品合同规定货到付款因乙企业资金紧张一直拖欠货款经协商双方同意进行债务重组甲企业应收账款21.4万元乙企业以总价值含增值税为18.72万元的货物抵偿债务并开具了增值税专用发票注明价款16万元增值税2.72万元甲企业将其销售给丙企业取得含税销售收入20万元4甲企业从国营农场购进免税农产品收购凭证上注明支付货款20万元支付丙企业运费3万元取得运赞发票将收购农产品的10%作为职工福利15%的部分捐赠给受灾地区其余作为生产材料加工食品所加工的食品在企业非独立核算门市部销售并取得含税销售收入25.74万元5甲企业销售使用过半年的一台设备取得销售收入28万元该设备原值35万元6乙企业以库存的货物和一栋办公楼向甲企业投资经税务机关核定库存货物含税价93.6万元办公楼评估价为600万元已向甲企业开具库存货物的增值税专用发票7丙企业本月另取得运输收入62万元其中包括收取的公路建设基金4万元出租车辆取得机金收入42万元8丙企业本月进口一台大货车自用海关确定的完税价格56万元关税税率为10%假定本月取得的相关发票均在本月认证并抵扣根据上述资料吲答下列问题丙企业应纳进口环节税金流转环节税金及附加合计万元不考虑车辆购置税

以下应在我旧缴纳营业税的是

为促进加工贸易健康发展规范加工贸易内销货物审价海关对加工贸易内销货物审价重新做了规定从2005年8月1日起施行下列说法正确的有

税法适用原则足指税务行政机关或司法机关运用税收法律规范解决具体问题所必须遵循的准则具体包括下列项目中的

下列各项中企业购进货物的进项税额不能从销项税额中抵扣的有

某外贸企业收购一批鞭炮焰火出口支付收购价款100000元和增值税17000元取得增值税专用发票支付运输费2000元该批鞭炮焰火出口离岸价格120000元申请退还增值税增值税退税率13%和消费税鞭炮烟火的消费税税率为15%合计数为

某企业2008年1月注册成立当年3月开始出口外销比例达60%内外销售额之和达到400万人民币且销售状况均衡则下列说法不正确的有

下列业务按金融保险业税目计算营业税的有

啤酒生产企业甲2009年10月将500吨自产啤酒以每吨2700元的不含增值税价格销售给与自身有关联关系的啤酒销售企业乙每吨收取包装物押金200元乙销售企业将该批啤酒以每吨2900元的不含增值税价格将该批啤酒配送给各大超市.每吨收取包装物押金300元已知啤酒每吨出厂价格在3000元以上的消费税额为250元/每吨每吨在3000元以下的消费税额为220元/吨则甲企业应纳消费税为

按营业税暂行条例规定下列项目免征营业税的有

某经批准经营金银饰品的首饰商店是增值税一般纳税人2月将2只纯金项链坠用于过生日职工的礼品没有同类价格账面购进原价2只合计为2500元成本利润率为6%销售18K金项链20条向消费者开出的普通发票金额为36000元销售外购镀金项链50条向消费者开出的普通发票金额为15000元已知金银铂金首饰的消费税率为5%该首饰商店2月份应纳消费税为

以下关于油气田企业涉税业务不符合规定的有

依据增值税的有关规定下列关于增值税小规模纳税人的说法不正确的是

下列各项中符合进口关税完税价格规定的是

税法解释要遵循法律解释的具体原则包括

将购买的货物用于时其进项税额不得抵扣

以下哪些项目属于增值税条例及细则规定的视同销售

按照现行车辆购置税的有关规定对下列车辆征收车辆购置税时涉及到应税车辆最低计税价格的有

某纳税人收购烟叶支付给烟叶销售者收购价款和价外补贴并缴纳了烟叶税2200元已知该收购人支付国家统一标准的收购价款10000元该企业还支付运输费600元将该批烟叶运送回厂假定相关票据符合抵扣税款的规定其准予扣除的增值税进项税是

热门题库

更多

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

理赔员考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号