你可能感兴趣的试题

96000元 90800元 144000元 156000元

96000元 90800元 144000元 156000元

160000 154000 144000 164000

计入管理费用的金额为50000元 计入销售费用的金额为230000元 计入销售费用的金额为330000元 计入财务费用的金额为60000元

货款尚未收到不可以确认收入 货款尚未收到,确认应收账款90000元 确认其他业务收入90000元 确认主营业务收入90000元

权责发生制 收付实现制 资产=负债+所有者权益 有借必有贷,借贷必相等

96000元 90800元 144000元 156000元

企业已确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减当期的销售收入 现金折扣和销售折让,均应在实际发生时计入当期财务费用 企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额 对于未确认收入的售出商品发生的销售退回,会计分录为:借记"库存商品"科目,贷记"发出商品"科目

确认主营业务收入的金额为100000元 确认主营业务收入的金额为10000元 确认主营业务成本的金额为7000元 确认主营业务成本的金额为70000元

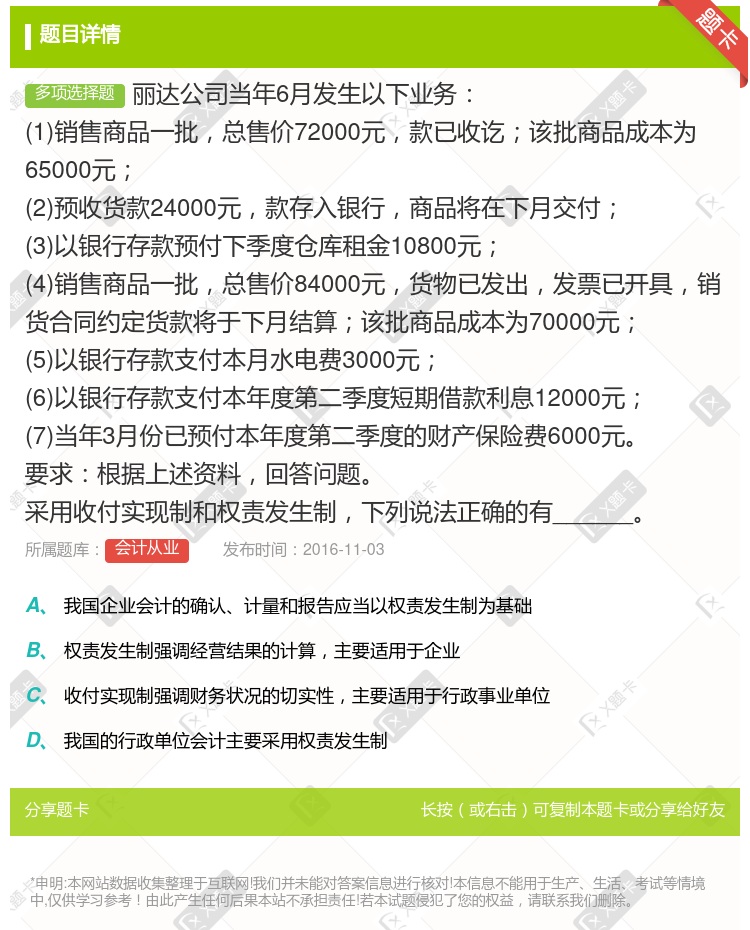

我国企业会计的确认、计量和报告应当以权责发生制为基础 权责发生制强调经营结果的计算,主要适用于企业 收付实现制强调财务状况的切实性,主要适用于行政事业单位 我国的行政单位会计主要采用权责发生制

权责发生制 收付实现制 资产=负债+所有者权益 有借必有贷,借贷必相等

96000元 90800元 144000元 156000元

湘公网安备 43130202000226号

湘公网安备 43130202000226号