你可能感兴趣的试题

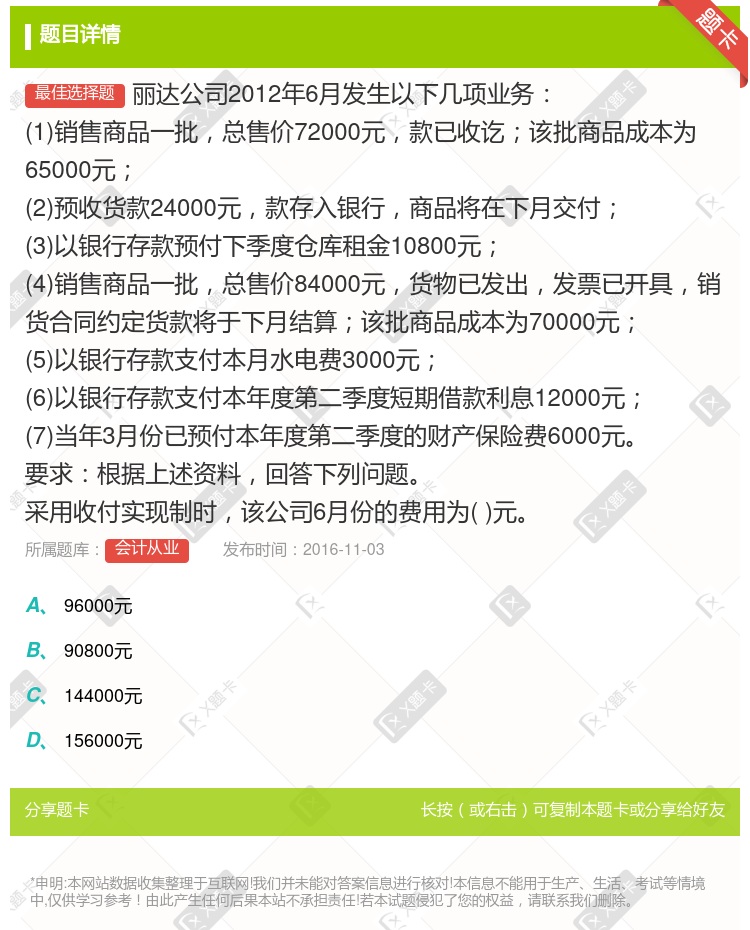

96000元 90800元 144000元 156000元

甲公司向乙公司销售产品,甲公司已经向银行办妥托收手续,但乙公司资金周转发生困难 采用分期收款销售商品方式销售商品 甲公司销售商品给乙公司,并向银行办妥托收手续,但款项尚未收到 销售产品并向客户承诺,卖出的产品在半年内出现质量问题,无条件退货,预计不会发生退货的部分 交款提货方式销售商品

96000元 90800元 144000元 156000元

销售商品发生的商业折扣 销售商品发生的现金折扣 销售商品发生的销售折让 销售商品发生的现金退回

12月5日: 借:应收账款 110 贷:主营业务收入 110 12月5日: 借:主营业务成本 88 贷:库存商品 88 12月25日: 借:主营业务收入 10 贷:应收账款 10 12月25日: 借:库存商品 8 贷:主营业务成本 8

确认主营业务收入的金额为100000元 确认主营业务收入的金额为10000元 确认主营业务成本的金额为7000元 确认主营业务成本的金额为70000元

销售商品按照权责发生制,本月应确认的主营业务收入为860万元 销售商品按照权责发生制,本月应确认的主营业务收入为1160万元 销售商品按照收付发生制,本月应确认的主营业务收入为860万元 销售商品按照收付发生制,本月应确认的主营业务收入为1160万元

筹建期问发生的开办费用 受托代销商品 盘亏的存货 发出商品 “生产成本”科目余额

我国企业会计的确认、计量和报告应当以权责发生制为基础 权责发生制强调经营结果的计算,主要适用于企业 收付实现制强调财务状况的切实性,主要适用于行政事业单位 我国的行政单位会计主要采用权责发生制

权责发生制 收付实现制 资产=负债+所有者权益 有借必有贷,借贷必相等

96000元 90800元 144000元 156000元

销售商品发生的销售折让 销售商品发生的现金折扣 销售商品发生的销售退回 销售商品数量

销售商品按照权责发生制,本月应确认的主营业务收入为860万元 销售商品按照权责发生制,本月应确认的主营业务收入为1160万元 销售商品按照收付发生制,本月应确认的主营业务收入为860万元 销售商品按照收付发生制,本月应确认的主营业务收入为1160万元

2012年1月3日,法院终审判决甲公司赔偿A公司损失属于资产负债表日后调整事项 2012年4月10日,法院终审判决甲公司赔偿B公司损失属于资产负债表日后调整事项 2012年4月16日,收到退回的商品属于资产负债表日后调整事项 2012年4月20日,收到退回的商品不属于资产负债表日后事项 资产负债表日后发生巨额亏损属于资产负债表日后非调整事项

湘公网安备 43130202000226号

湘公网安备 43130202000226号