首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

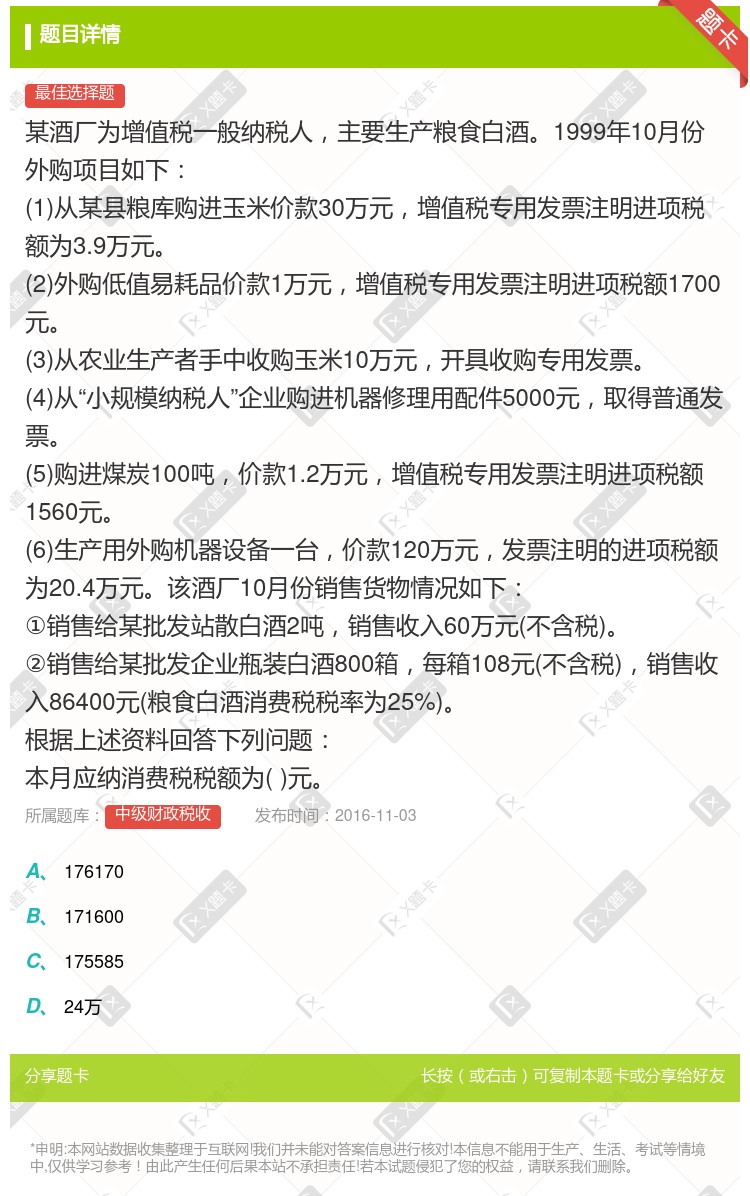

某酒厂为增值税一般纳税人,主要生产粮食白酒。1999年10月份外购项目如下: (1)从某县粮库购进玉米价款30万元,增值税专用发票注明进项税额为3.9万元。 (2)外购低值易...

查看本题答案

包含此试题的试卷

中级财政税收《多选集》真题及答案

点击查看

你可能感兴趣的试题

某酒厂为增值税一般纳税人主要生产粮食白酒和啤酒2016年销售粮食白酒50000斤取得不含税销售额10

86250

92250

85900

96920

某酒厂为增值税一般纳税人2012年4月销售粮食白酒2000千克取得销售收入14040元含增值税已知粮

4808

2400

4400

2808

某酒厂为增值税一般纳税人主要生产粮食白酒和啤酒2019年12月1销售粮 食白酒60000斤取得不含销

本月允许抵扣的进项税

2600

2770

5860

9560

2019年12月某酒厂增值税一般纳税人生产粮食白酒100吨全部对外销售 取得含税销售额480万元同时

94.96

95.84

97.61

98.50

某酒厂为增值税一般纳税人2014年4月销售粮食白酒2吨取得销售收入14040元含增值税已知粮食白酒消

5510

4400

6229.92

5000

某酒厂为增值税一般纳税人2005年4月销售粮食白酒4000斤取得销售收入14040元含增值税已知粮食

6229.92

5510

5000

4000

某酒厂为增值税一般纳税人主要生产粮食白酒和啤酒2016年销售粮食白酒50000斤取得不含税销售额10

86250

92250

85900

96920

某酒厂为增值税一般纳税人2010年4月销售粮食白酒4000斤取得销售收入14040元含增值税 已知粮

6229.92

5510

4400

4000

某酒厂为增值税一般纳税人2011年4月销售粮食白酒2吨取得销售收入14040元含增值税已知粮食白酒消

6229.92

5510

5000

4400

2014年3月某酒厂增值税一般纳税人生产粮食白酒100吨全部对外销售取得不含税销售额480万元同时收

106.85

109.42

106

109.08

某酒厂为增值税一般纳税人2005年4月销售粮食白酒4000斤取得销售收入14040元含增值税已知粮食

6229.92

5510

5000

4000

某酒厂为增值税一般纳税人主要生产粮食白酒和啤酒2014年销售粮食白酒50000斤取得不含税销售额10

86250

92250

85900

96920

某酒厂为增值税一般纳税人2005年4月销售粮食白酒4000斤取得销售收入14040元含增值税已知粮食

6229.92

5510

5000

4000

某酒厂为增值税一般纳税人2011年4月销售粮食白酒4000斤取得销售收入14040元含增值税已知粮食

5510

4400

6229.92

4000

本月销项税额为元

0

20000

27384.96

24888

本月应纳增值税额为元

19028

21524.96

23450

18970

某企业为增值税一般纳税人2015年2月发生以下业务将收购的一批成本为104400元的粮食从收购地直接

1.66

4.2

3.94

3.99

某酒厂为增值税一般纳税人2009年3月销售粮食白酒4000斤取得销 售收入14040元含增值税已知粮

5510

5000

4000

某酒厂为增值税一般纳税人2007年4月销售粮食白酒4000斤取得销售收入14040元含增值税已知粮食

6229.92

5510

5000

4000

热门试题

更多

发票的存根联和发票登记簿应保存保存期满报经税务机关查验后方可销毁

流转税以1日3日5日10日为一期的纳税人纳税期满后内预缴税款次月10日内结清上月应纳税款并申报纳税

根据税收征收管理法实施细则第20条的规定纳税人遗失税务登记证件或者扣缴义务人遗失扣缴税款登记证件应当在内书面报告主管税务机关并登报声明作废

财务会计核算的原始凭证和税务稽查的重要依据是

扣缴义务人办理扣缴税款登记的范围和办法由规定

税务登记证的发放范围包括

发票的领购方式不包括

适用于大城市和县城的税收征收管理形式是

从事生产经营的纳税人未按照规定的期限缴纳税务机关责令限期缴纳逾期仍未缴纳的经县级以上税务局局长批准税务机关可以对其采取的强制执行措施有

税收凭证中的综合凭证包括

税务登记证件的使用要求是

在经济业务发生时取得的用以记录或者证明经济业务或者完成情况的原始书面证明是

纳税申报的方式包括

纳税人未按照规定的期限申报办理税务登记变更或者注销登记的由税务机关责令限期改正可以处以下的罚款

有固定生产经营场所财务和发票管理制度健全发票使用量较大的单位可以申请印制本单位名称的自用发票经批准到指定的印刷厂印制

采取税收强制执行措施适用于

生产经营规模小又确无建账能力的纳税人聘请经批准从事会计代理记账业务的专业机构或经税务机关认可的财会人员有实际困难的经批准可以按照税务机关的规定建立收支凭证粘贴簿进货销货登记簿或税控装置

税收征收管理法实施细则第34条规定纳税人办理纳税申报时应当如实填写纳税申报表并根据不同的情况报送的证件和资料有

纳税人未按照规定的期限申报办理税务登记变更或者注销登记的由税务机关责令限期改正情节严重的处的罚款

纳税人办理税务登记后如发生下列情形时应当办理注销税务登记

税务机关对纳税人进行征收管理的具体形式主要有

每本账簿启用时应在封面上标有

按照规定纳税人不需要在工商管理机关办理注销登记的应当自有关机关批准或者宣告终止之日起内持有关证件向原税务登记管理机关申报办理注销税务登记

出口退税的形式包括

下列是指用特别的专门的法规文件规定的减税免税

税务登记的种类包括

原始凭证按其填制手续的不同可分为

适用于大型企业或重点税源单位的税收征收管理形式是

将用票单位发票使用和管理的实际情况与有关的单证账表进行核对从中发现问题的检查方法是

每本账簿启用时应在封面上标有

热门题库

更多

中级工商管理

中级财政税收

中级建筑经济

中级商业经济

中级邮电经济

中级农业经济

中级民航运输

中级旅游经济

中级房地产经济

中级人力资源管理

中级铁路运输

中级公路运输

中级水路运输

中级经济基础知识

会计从业

初级会计

湘公网安备 43130202000226号

湘公网安备 43130202000226号