你可能感兴趣的试题

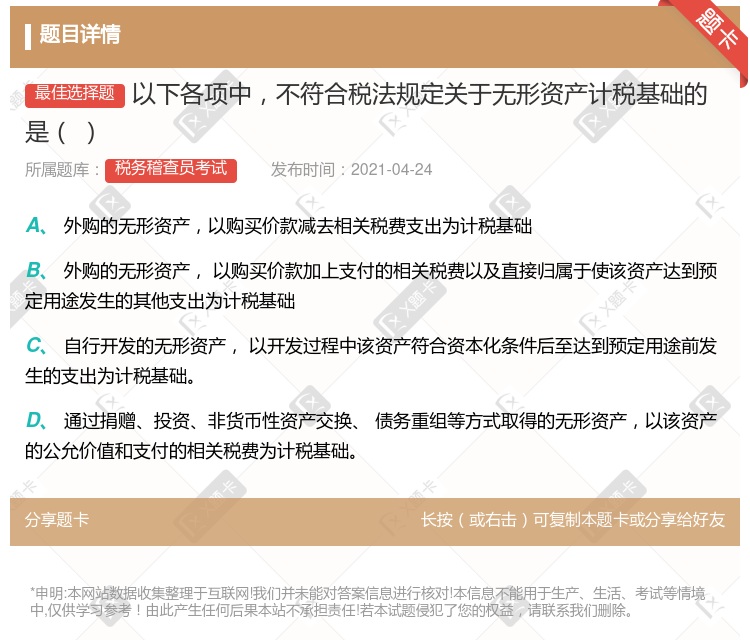

外购的无形资产, 以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础 自行开发的无形资产, 以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础 通过捐赠取得的无形资产, 以该资产的公允价值和支付的相关税费为计税基础 通过投资取得的无形资产, 以该资产的公允价值和支付的相关税费为计税基础 通过非货币性资产交换取得的无形资产, 以该资产的公允价值为计税基础

外购的无形资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础 通过债务重组方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础 自创商誉的摊销年限不得低于10年 自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础

外购的无形资产, 以购买价款和支付的相关的税费为计税基础 公允值 自行开发的无形资产, 以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础 通过捐赠、 投资等方式取得的无形资产, 以该资产的公允价值和支付的相关税费为计税基础 通过非货币性交换、 债务重组等方式取得的无形资产, 以该资产的公允价值和支付的相关税费为计税基础

自行建造的固定资产,以竣工结算前发生的支出为计税基础 盘盈的固定资产,以同类固定资产的重置完全价值为计税基础 通过捐赠取得的固定资产,以该资产的原账面计算为计税基础 通过投资取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础

外购的薪炭林,以购买价款和支付的相关税费为计税基础 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,以该资产的公允价值和支付的相关税费为计税基础 外购的无形资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础 自行开发的无形资产,以开发过程中所有的支出为计税基础

外购的无形资产,以该资产的公允价值和支付的相关税费为计税基础 通过捐赠方式职得的无形资产,以该资产的公允价值和支出的相关税费为计税基础 通过投资方式职得的无形资产,以该资产的公允价值支付的相关税费为计税基础 通过债务重组方式职得的无形资产,以该资产的公允价值和支付的相关税费为计税基础

资产的计税基础是指资产在当期可以税前扣除的金额 自行研发的无形资产,其初始确认时的计税基础为其成本的 1 75% 固定资产在某一资产负债表日的计税基础是指其成本扣除按照税法规定计算确定的累计折旧后的金额 固定资产在某一资产负债表日的计税基础是指其成本扣除累计折旧和减值准备后的金额 交易性金融资产在资产负债表日的计税基础为其资产负债表日的公允价值

外购的无形资产,以该资产的公允价值和支付的相关税费为计税基础 通过捐赠方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础 通过投资方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础 通过债务重组方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础

自行开发的无形资产以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础 外购的无形资产,以购买价和支付的相关税费为计算基础 通过捐赠、债务重组等取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础 通过投资获得的无形资产,其计税基础是公允价值加相关税费

资产的计税基础,即在未来期间计税时按照税法规定可以税前扣除的金额 资产的计税基础,即账面价值减去在未来期间计税时按照税法规定可以税前扣除的金额 负债的计税基础,即在未来期间计税时,按照税法规定可以税前扣除的金额 负债的计税基础,即账面价值减去在未来期间计税时按照税法规定可以税前扣除的金额

外购的无形资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础 通过债务重组方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础 自创商誉的摊销年限不得低于10年 自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础

湘公网安备 43130202000226号

湘公网安备 43130202000226号