你可能感兴趣的试题

转让企业整体产权 报社提供版面做广告业务 邮政部门发行报刊的收入 商品期货的实物交割

个体户销售自产的大米 企业销售旧货 来料加工进口的设备 进口韩国红十字会捐赠的物资 来件装配进口的设备

只有在残疾人用工比例达到25%以上,方可退还当月的增值税 当月已交增值税不足退还的,可在当年以前或以后月份结转退还 退税实行按年度限额退还增值税 《残疾人证》由残疾人联合会与税务部门进行审核

生产企业增值税一般纳税人购进的废旧物资按13%计算进项税额予以抵扣 增值税一般纳税人从国有粮食购销企业购进的免税粮食,按10%的扣除率计算抵扣进项税额 核力发电企业生产销售电力产品,统一实行增值税先征后退政策,限期为10年 具有一般纳税人资格的生产企业购进废旧物资,取得废旧物资专用发票,须按照增值税专用发票的有关规定认证抵扣

水洗猪鬃属于农业产品征税范围,应按照13%的增值税税率征税 纳税人生产销售的与中小学课本相配套的教材配套产品(包括各种纸制品或图片),应按照13%的增值税税率征税 外商投资企业如为非增值税一般纳税人,不得享受国产设备退税的优惠政策 对民族贸易县内的企业销售货物(除石油、烟草外)免征增值税

非营利性医疗机构的药房分离为独立的药品零售企业,免征各项税收 融资性售后回租业务中承租方出售资产的行为,不属于增值税征收范围,不征收增值税 对污水处理劳务实行增值税即征即退的政策 宠物饲料免征增值税

增值税一般纳税人销售其自行生产的集成电路产品,对其增值税实际税负超过6%的部分实行即值即退政策 专门为少年儿童出版发行的报纸和刊物的增值税实行先征后退的办法 企业以次小薪材等为原料生产加工的综合利用产品,实行增值税先征后退政策 增值税一般纳税人销售其自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策

单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务,不征收增值税 单位或者个体工商户为员工提供交通运输服务,应按规定征收增值税 单位取得与销售货物收入无关的财政补贴收入,不征收增值税 以公益事业为目的向其他单位或个人无偿提供服务,不征收增值税

以废旧轮胎为全部生产原料生产的胶粉, 实行增值税免税政策 以退役军用发射药为原料生产的涂料硝化棉粉,免征增值税 废旧物资回收经营单位销售其收购的废旧物资免征增值税 利用风力生产的电力,实行增值税即征即退50%的政策

融资租赁业务 集邮商品的生产 邮政部门发行的报刊收入 商品期货的交割环节

纳税人购进货物、加工修理修配劳务、服务、无形资产、不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额 纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额 纳税人当月已交纳的应交增值税额 纳税人按现行增值税制度规定得以减免的增值税额

残疾人就业单位符合条件享受优惠,增值税实行先征后退 增值税一般纳税人销售其自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策 三峡水电站自发电之日起,其对外销售的电力产品按照增值税的适用税率征收增值税,电力产品的增值税税收负担超过3%的部分实行增值税即征即退政策 对大亚湾核电站销售给广东核电的电力先征后退

残疾人就业单位符合条件享受优惠,增值税实行先征后退 纳税人生产销售和批发、零售有机肥产品免征增值税 三峡水电站自发电之日起,其对外销售的电力产品按照增值税的适用税率征收增值税,电力产品的增值税税收负担超过3%的部分实行增值税即征即退政策 对销售自产的综合利用生物柴油实行免征增值税的政策

残疾人就业单位符合条件享受优惠,增值税实行先征后退 增值税一般纳税人销售其自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策 三峡水电站自发电之日起,其对外销售的电力产品按照增值税的适用税率征收增值税,电力产品的增值税税收负担超过3%的部分实行增值税即征即退政策 对大亚湾核电站销售给广东核电的电力先征后退

典当业销售死当物品 邮政部门销售集邮商品 报社销售报刊的收入 商品期货的实物交割环节

银行销售金银 开采未经加工的天然水 邮政部门销售集邮商品 邮政部门调拨售邮商品

残疾人就业单位符合条件享受优惠,增值税实行先征后退 对属于增值税一般纳税人的动漫企业销售其自主开发生产的动漫软件,对其增值税实际税负超过3%的部分实行即征即退政策 三峡水电站自发电之日起,其对外销售的电力产品按照增值税的适用税率征收增值税,电力产品的增值税税收负担超过3%的部分实行增值税即征即退政策 对大亚湾核电站销售给广东核电的电力实行增值税先征后退

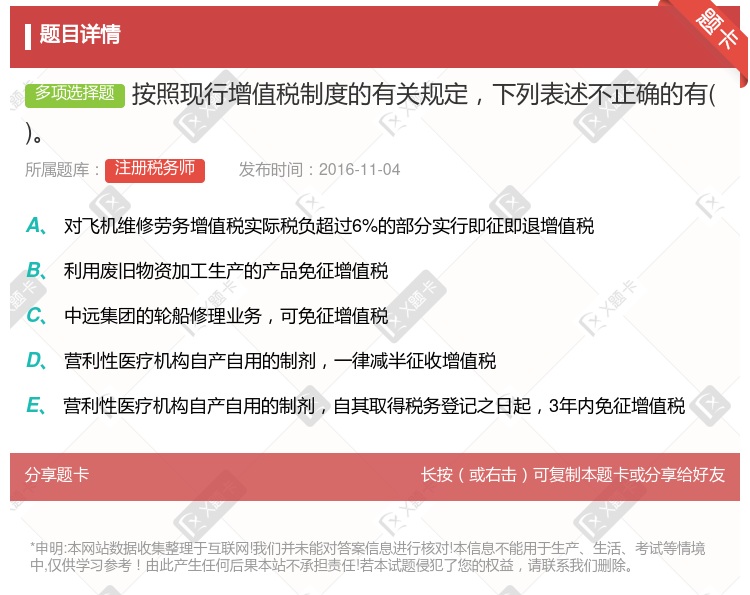

民政福利工业企业生产销售属于应征收消费税的货物,可以享受先征后返增增值税 利用废旧物资加工生产的产品免征增值税 中远集团的轮船修理业务,可免征增值税 营利性医疗机构自产自用的制剂,一律减半征收增值税 营利性医疗机构自产自用的制剂,自其取得税务登记之日起,3年内免征增值税

某高校后勤实体向其他高校和社会人员提供快餐的外销收入,经税务机关批准,可免征增值税 利用废旧物资加工生产的产品免征增值税 校办企业生产的应税货物,凡用于本校科研方面的,经税务机关严格审核确认后,可免征增值税 营利性医疗机构自产自用的制剂,一律减半征收增值税

湘公网安备 43130202000226号

湘公网安备 43130202000226号