你可能感兴趣的试题

销售额=含税销售额÷(1+增值税税率) 销售额=含税销售额X(1+增值税税率) 销售额二含税销售额 销售额=含税销售额÷(1-增值税税率)

销售额=含税销售额÷(1+税率) 销售额=不含税销售额÷(1+税率) 销售额=含税销售额÷(1-税率) 销售额=不含税销售额÷(1-税率)

车辆停放服务取得的销售额10560元 餐饮住宿服务取得的销售额63600元 美容美发服务取得的销售额28620元 广告位出租取得的销售额110000元

含增值税的销售额/(1-增值率或征收率) 含增值税的销售额/(1+增值率或征收率) 含增值税的销售额/(1-消费税税率) 含增值税的销售额/(1+消费税税率)

生产产品耗用原材料应计入制造费用 生产产品耗用原材料应计入生产成本 生产车间一般耗用原材料应计入管理费用 生产车间一般耗用原材料应计入制造费用

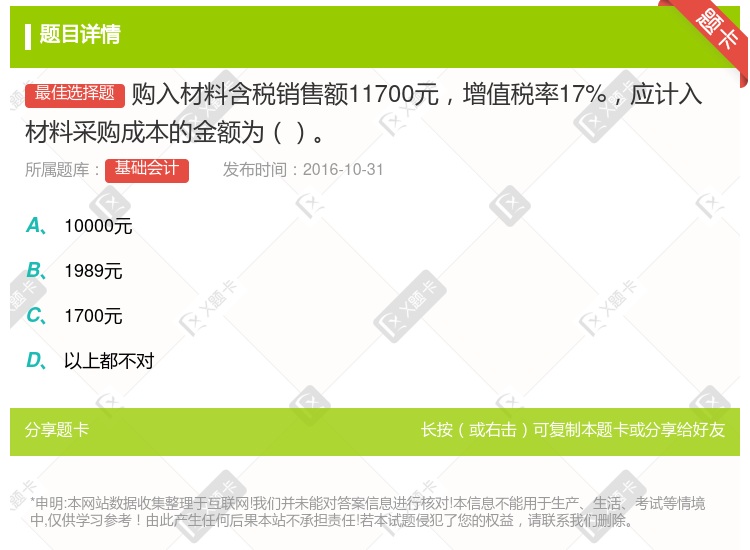

11700元 10000元 12700元 10854.3元

不含税销售额=销项税额÷税率 不含税销售额=进项税额÷税率 不含税销售额=含增值税的销售额×(1+税率) 不含税销售额=含增值税的销售额÷税率

不含税销售额=含税销售额÷(1+17%) 不含税销售额=含税销售额÷(1+13%) 不含税销售额=含税销售额÷(1+税率) 不含税销售额=含税销售额÷(1+征收率)

含税销售额÷(1+税率) 含税销售额×(1+税率) 不含税销售额×征收率 不含税销售额÷征收率

销售甲产品的销售额 购入原材料的价款 出租房屋取得的租金 销售乙产品的销售额

湘公网安备 43130202000226号

湘公网安备 43130202000226号