首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

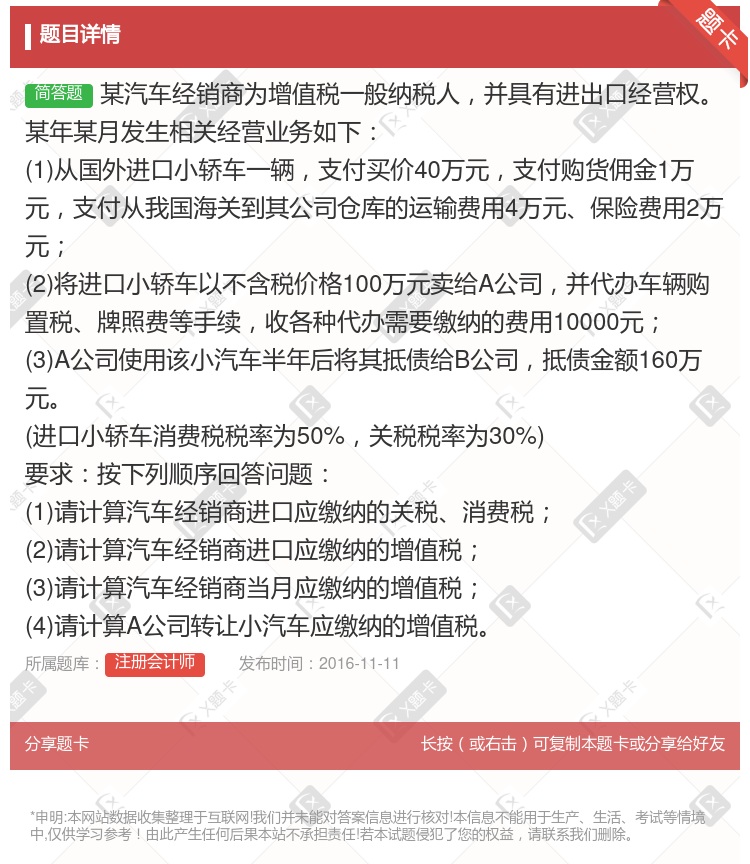

某汽车经销商为增值税一般纳税人,并具有进出口经营权。某年某月发生相关经营业务如下: (1)从国外进口小轿车一辆,支付买价40万元,支付购货佣金1万元,支付从我国海关到其公司仓库的运输费用4万元、保险...

查看本题答案

包含此试题的试卷

注册会计师《问答》真题及答案

点击查看

你可能感兴趣的试题

广东红利国际贸易进出口公司为具有进出口经营权的一般纳税人8月份进口卷烟10标准箱每箱购进900美元汇

某汽车经销商为增值税一般纳税人并具有进出口经营权 某年某月发生相关经营业务如下 1从国

根据规定下列选项中适用出口货物劳务免抵退税政策的是

一般纳税人A生产公司使用进料加工出口薄荷油

一般纳税人A生产公司与境外D公司合作来料加工出口薄荷油

无进出口经营权的一般纳税人A贸易公司委托出口外购的货物

有进出口经营权的小规模纳税人出口自产的货物

某设备生产企业增值税一般纳税人具有出口经营权自营出口自产设备2016年 10月末计算出来的应纳税额为

8

28

36

某具有出口经营权的电器生产公司增值税一般纳税人自营出口资产货品2023年5月末为退税前计算出的期末

6

9

15

甲汽车经销商为增值税一般纳税人2019年10月零售超豪华 小汽车10辆取得含增值税销售额2034万元

2034÷(1-10%)×10%=226万元

2034×10%=203.4万元

2034÷(1+13%)÷(1-10%)×10%=200万元

2034÷(1+13%)×10%=180万元

某汽车经销商为增值税一般纳税人并具有进出口经营权 某年某月发生相关经营业务如下 1从国

广东红利国际贸易进出口公司为具有进出口经营权的一般纳税人8月份进口卷烟10标准箱每箱购进900美元

某汽车经销商为增值税一般纳税人并具有进出口经营权某年某月发生相关经营业务如下 1从国外进口小轿车一

某汽车经销商为增值税一般纳税人并具有进出口经营权 某年某月发生相关经营业务如下 1从国

广东红利国际贸易进出口公司为具有进出口经营权的一般纳税人8月份进口卷烟10标准箱每箱购进900美元汇

某具有进出口经营权的企业为增值税小规模纳税人2021年12月 从国外进口小汽车一辆关税完税价格折合人

3105

13455

17442

18360

某商业企业为增值税一般纳税人经销商品的不含税销售额为1000元若不含税购进额为800元一般纳税人适用

选择成为小规模纳税人税负较轻

选择成为一般纳税人税负较轻

选择成为小规模纳税人与一般纳税人税负无差别

不一定

某设备生产企业增值税一般纳税人具有出口经营权自营出口自产设备2 021年4月末计算出来的应纳税额为-

6

30

36

某具有进出口经营权的企业为增值税小规模纳税人2014年2月从国外进口小汽车一辆关税完税价格折合人民币

3240

18360

3078

17442

某具有进出口经营权的企业为增值税小规模纳税人2月从国外进口小汽车一辆关税完税价格折合人民币85500

3078

3240

17442

18360

广东红利国际贸易进出口公司为具有进出口经营权的一般纳税人8月份进口卷烟10标准箱每箱购进900美元

某汽车经销商为增值税一般纳税人并具有进出口经营权 某年某月发生相关经营业务如下 1从国

某外贸企业为增值税一般纳税人具有进出口经营权2016年8月从甲生产企业购进电池一批取得的增值税专用发

1.8

3

1.2

0.6

某具有出口经营权的电器生产企业增值税一般纳税人自营出口资产货物2016年5月末为退税前计算出的期末底

6

9

15

热门试题

更多

免税单位无偿使用纳税单位的土地免征城镇土地使用税纳税单位无偿使用免税单位的土地纳税单位应照章缴纳城镇土地使用税

下列关于营业税的有关说法中正确的有

某高校教师2005年11月从美国取得特许权使用费不含税收入20000元该收入在美国已纳个人所得税3000元同时从韩国取得利息不含税收人2800元该收入在韩国已纳个人所得税600元该教师当月应在我国补缴个人所得税额元

中美合资弘佳化工企业2005年购买的国产设备45万元增加本企业生产能力经税务机关审核确认符合投资抵免有关规定该企业2003年亏损15万元2004年盈利5万元2005年经审核的应纳税所得额98万元该企业适用的企业所得税税率30%地方所得税暂不考虑该外商投资企业2005年实际应缴纳的企业所得税额为万元

某商贸公司具有进出口经营权2005年12月相关经营业务如下1进口化妆品一批支付国外的买价220万元境内复制权费6万元国外的经纪费4万元支付运抵我国海关地前的运输费用20万元装卸费用和保险费用11万元支付海关地再运往商贸公司的运输费用8万元装卸费用和保险费用3万元2进口设备一套境外成交价300万美元1美元=8.5元人民币进口货物的运费保险费无法确定同期运输业公布的运费率为2%支付包装材料0.8万美元该设备进口在开具关税税款缴纳凭证之日起25日才缴纳税款3经海关核准本年暂时进口盛装货物的容器50万美元1美元=8.5元人民币已经使用8个月本月复运出境海关监管年限4年注关税税率20%化妆品消费税税率30%当月购销各环节所涉及的票据符合税法规定并经过税务机关认证要求按顺序回答下述问题1计算该公司业务1应缴纳的关税消费税增值税2计算该公司业务2应缴纳的关税和滞纳金增值税3计算该公司业务3应缴纳的关税

新办小型商贸企业必须自工商登记之日起一年内实际销售额达到180万元方可申请一般纳税人资格认定

进口货物完税价格中不予扣除的费用有

下列各项中不符合消费税有关规定的是

下列有关房产税的征税办法中正确的有

根据有关规定可以不征或免征土地增值税的有

某化工企业某月从一商业企业购进不能构成最终消费品直接进入消费品市场的化妆品消费税税率30%支付不含税价款12万元未经进一步生产加工而将其直接销售给一家生产厂家取得含税收入17.55万元为此工业企业

由于城建税是由纳税人在缴纳三税时同时缴纳的所以其纳税期限分别与三税的纳税期限一致

根据印花税暂行条例及其实施细则的规定以下属于印花税纳税人的有

A公司2005年度注册资本1000万元当年7月1日向关联方借人经营用流动资金600万元当期支付利息20万银行同期贷款年利率6%除此外未发生其他借款事项该企业当年的税前扣除利息金额为

某演员5月2829日和6月4日参加社会演出获得收入分别为5000元4000元1000元5月其单位支付工资1500元则该演员上述收入应纳个人所得税为元

依据国家赔偿法规定税务行政赔偿请求人请求赔偿的时效为年如果税务行政赔偿请求人在赔偿请求时效的最后内因不可抗力或者其他障碍不能行使请求权的时效中止从中止时效的原因消除之日起赔偿请求时效期间继续计算

中美合资红光日化有限公司增值税一般纳税人为1999年初在某市经济技术开发区成立的的生产性外商投资企业经营期15年该企业主要业务是以外购鞭炮焰火生产加工鞭炮焰火消费税税率15%出口假定退税率为11%及内销成立以来的获利情况如下年度199920002001200220032004获利情况万元-80150-301201602002005度有关生产经营情况如下1期初库存外购已税鞭炮焰火100万元本期外购已税鞭炮焰火取得经税务机关认证的防伪税控增值税专用发票支付价款3800万元增值税额646万元支付运输企业运费100万元取得运输企业发票2生产领用外购鞭炮焰火700万元其他生产费用330万元生产成套鞭炮焰火15万件每件成套鞭炮焰火单位成本90元3国内销售成套鞭炮焰火3万件开具增值税专用发票注明销售额750万元国内零售鞭炮焰火1万件开具普通发票注明销售额292.5万元出口鞭炮焰火10万件取得收入折合人民币2500万元4出租设备和房屋取得收入100万元经计算本年应纳增值税-327.69万元免抵退税额为275万元出口产品免抵退税不得免抵退税额150万元当年实际退增值税275万元税务机关核定的实际应计算缴纳消费税90万元缴纳营业税5万元5发生产品销售费用480万元其中广告费用200万元财务费用28万元管理费用640万元其中含交际应酬费用50万元新产品研究开发费用80万元该企业上年度发生新产品研究开发费用为74万元6发生意外事故损失当月外购的原材料账面成本32.79万元本月内取得保险公司给予的赔偿金额12万元7资本公积中40万元其中包括接受捐赠的货币资金30万元逾期2年半应付未付款项10万元和债权人已失去联系8境外投资分回生产经营利润90万元境外所得税率20%当年境外享受减半优惠该国与我国签定避免双重征税协定要求根据上述资料按顺序回答下述问题1计算1999~2004年该企业应缴纳企业所得税2计算2005年所得税前扣除的销售成本与销售税金3计算2005年所得税前扣除的期间费用和损失4计算2005的境内应纳税所得额5计算2005年境外分回利润应补税额6计算2005年该企业共应纳企业所得税

某市日化股份公司为增值税一般纳税人2006年5月从日本进口一批化妆品离岸价120万元购货佣金3万卖方佣金2万元运抵我国海关前的运杂费和保险费28万元进口机器设备一套支付给国外的货价35万元运抵我国海关前的运杂费和保险费5万元本月内企业将进口的散装化妆品的80%生产加工为成套化妆品4800件对外批发销售3000件取得不含税销售额290万元向消费者零售800件取得含税销售额51.48万元化妆品的进口关税税率40%消费税税率30%机器设备的进口关税税率20%要求按下列顺序回答问题1计算该企业进口环节应缴纳的关税2计算该企业在进口环节应缴纳的消费税3计算该企业在进口环节应缴纳的增值税4计算该企业国内生产销售环节应缴纳的增值税5计算该企业国内生产销售环节应缴纳的消费税6计算该企业应缴纳的城建税教育费附加

城镇土地使用税适用的税率属于

下列不属于税务行政处罚设定机构的是

下列企业中所得税由国家税务局负责征收的有

境外的单位和个人在境内销售应税劳务而在境内未设有经营机构的其营业税应纳税款以其代理人为扣缴义务人没有代理人的以购买人为扣缴义务人

某金融咨询公司为某汽车销售公司代办按揭贷款业务因为是随汽车销售业务同时发生的所以按揭服务作为混合销售征收增值税

在中华人民共和国境内开采矿产品或者生产盐的单位和个人为资源税的纳税义务人

纳税人收回委托加工的应税消费品后下列情况中不需缴纳消费税的有

某企业以在保险公司存款的利息充抵保险费用的方式向保险公司购买保险2005年9月初企业在保险公司的存款为200万元月末企业在保险公司的存款为400万元假设人民银行公布的1年期存款利率为3.5%保险公司在9月份应纳的营业税税额为

新远房地产开发公司与乙单位于2005年2月签订市区一新写字楼转让合同取得转让收入10000万元已知新远公司为取得土地使用权而支付的地价款和按国家统一规定缴纳的有关费用为1100万元房地产开发成本为1500万元房地产开发借款利息支出为1000万元能提供金融机构借款单并按项目分摊其他费用700万元该省人民政府规定的房地产开发费用利息能单独计算扣除的费用扣除比例为5%利息不符合规定的费用扣除比例10%公司按税法规定缴纳了有关税费要求按顺序回答下述问题1新远公司计算土地增值税时可以扣除的税金2新远公司可以扣除的房地产开发成本和费用3新远公司土地增值税的扣除项目合计4新远公司转让写字楼应纳土地增值税

适用5级超额累进税率计算个人所得税的所得项目有

河南某企业的一辆小汽车上了山西省的车船牌照应在山西省缴纳车船税

下列各项中符合审定完税价格规定的是

热门题库

更多

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号