你可能感兴趣的试题

个体工商户不需要办理增值税一般纳税人资格登记 年应税销售额超过小规模纳税人标准的其他个人不属于一般纳税人 已取得增值税一般纳税人资格并兼有应税行为的试点纳税人,全面“营改增”后需要重新登记 年应税销售额未超过小规模纳税人标准的企业,也可以办理一般纳税人资格登记

将自产产品用于自建厂房 将自产产品用于对外投资 将外购的生产用原材料用于对外捐赠 将自产产品用于职工个人福利

按照认定办法规定新认定为一般纳税人的小型商贸批发企业 增值税偷税数额占应纳税额的10%以上且偷税数额为9万元的一般纳税人 骗取出口退税的一般纳税人 虚开增值税扣税凭证的一般纳税人 只从事出口贸易,不需要使用增值税专用发票的企业

增值税一般纳税人纳税申报 企业所得年度纳税申报 定期定额个体户进行增值税小规模纳税人申报 废弃电器电子产品处理基金纳税申报

一般纳税人进口原材料支付的关税 一般纳税人购进原材料支付的增值税专用发票注明的增值税 小规模纳税人购进原材料支付的增值税 一般纳税人进口应税消费品支付的消费税

239000 205000 234000 200000

一般纳税人采用简易计税方法发生的增值税计提业务 一般纳税人采用简易计税方法发生的增值税扣减业务 一般纳税人采用简易计税方法发生的增值税预缴业务 一般纳税人采用简易计税方法发生的增值税缴纳业务 小规模纳税人采用简易计税方法发生的增值税缴纳业务

一般纳税人在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理 作废专用发票只需在纸质专用发票各联次上注明“作废”字样,全联次留存,不需要在防伪税控系统中将相应的数据电文按“作废”处理 一般纳税人取得专用发票后,发生销货退回、开票有误等情形但不符合作废条件的,或者因销货部分退回及发生销售折让的,购买方应向主管税务机关填报《开具红字增值税专用发票申请单》 主管税务机关对一般纳税人填报的《开具红字增值税专用发票申请单》进行审核后,出具《开具红字增值税专用发票通知单》

按照现行政策规定,纳税人善意取得的虚开增值税专用发票已被依法追缴已抵扣的税款,不需要加收滞纳金 无论纳税人是何种原因取得的虚开增值税专用发票已抵扣税款,均应加收滞纳金 视纳税人认错态度而言,可以加收,也可以不加收 如果是第一次发生此种错误,一般应批评教育,不需要加收滞纳金,但以后再次发生类似错误必须加收滞纳金

增值税一般纳税人发生真实交易但由于客观原因造成增值税扣税凭证未能按照规定期限办理认证的,由国家税务总局认证并稽核比对后,可以由纳税人继续抵扣 自2017年7月1日起,增值税普通发票未填写纳税人识别号或者统一社会信用代码的,不得作为税收凭证 自2019年3月1日起,取消增值税发票认证的纳税人范围扩大至全部一般纳税人。 增值税一般纳税人丢失已开具增值税专用发票的抵扣联,如果丢失前已认证相符的,可使用增值税专用发票的发票联复印件留存备查

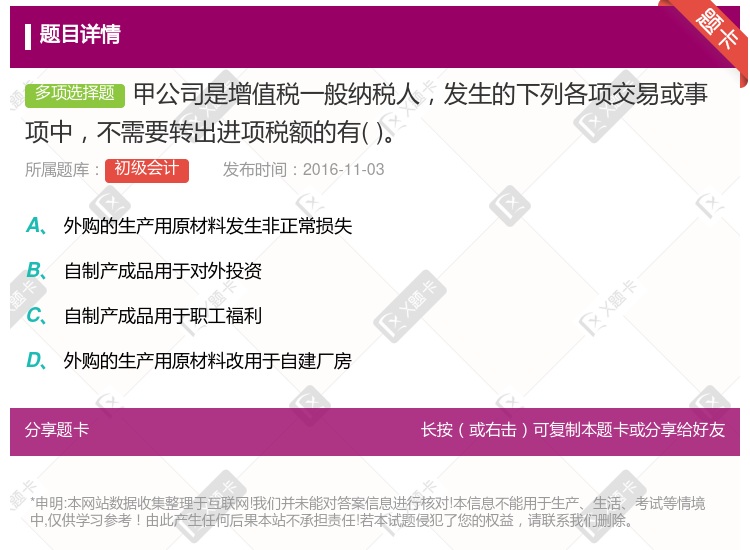

自制产成品用于职工福利 自制产成品用于对外投资 外购的生产用原材料发生非正常损失 外购的生产用原材料改用于自建厂房

增值税一般纳税人取得的增值税专用发票 增值税一般纳税人取得的普通发票 增值税小规模纳税人取得的增值税专用发票 增值税小规模纳税人取得的普通发票

一般纳税人取得增值税普通发票的增值税进项税额 一般纳税人取得增值税专用发票可以抵扣的增值税进项税额 为特定客户设计产品所发生的,可直接确定的设计费用 入库前的整理挑选费

试点实施前,试点纳税人增值税一般纳税人资格认定可由省国税局按照本公告及相关规定制定预认定措施。 试点实施前已取得增值税一般纳税人资格并兼有应税服务的试点纳税人,不需要重新申请认定,由主管税务机关制作、送达《税务事项通知书》,告知纳税人。 原增值税一般纳税人兼有应税服务的,截止到该地区试点实施之日前的增值税期末留抵税额,可以在试点后提供应税服务的应纳税额中抵扣。 年应税销售额未超过财政部、国家税务总局规定的小规模纳税人标准以及新开业的纳税人,可以向主管税务机关申请一般纳税人资格认定。

自制产成品用于职工福利 自制产成品用于对外投资 外购的原材料因管理不善发生非正常损失 外购的生产用原材料改用于自建设备

一般纳税人在开具专用发票当月, 发生销货退回、 开票有误等情形, 收到退回的发票联、 抵扣联符合作废条件的, 按作废处理 作废专用发票只需在纸质专用发票各联次上注明“作废” 字样, 全联次留存, 不需要在防伪税控系统中将相应的数据电文按“作废” 处理 一般纳税人取得专用发票后, 发生销货退回、 开票有误等情形但不符合作废条件的, 或者因销货部分退回及发生销售折让的, 购买方应向主管税务机关填报《开具红字增值税专用发票申请单》 主管税务机关对一般纳税人填报的《开具红字增值税专用发票申请单》 进行审核后, 出具《开具红字增值税专用发票通知单》

一般纳税人取得增值税普通发票的增值税税额 一般纳税人取得增值税专用发票可以抵扣的增值税进项税额 为特定客户设计产品所发生的,可直接确定的设计费用 入库前的挑选整理费

增值税一般纳税人向消费者个人零售化妆品 增值税一般纳税人销售货物或者提供应税劳务适用免税规定的 小规模纳税人销售货物或者提供应税劳务的 增值税一般纳税人销售货物或者提供应税劳务需要征税的

湘公网安备 43130202000226号

湘公网安备 43130202000226号