你可能感兴趣的试题

居民企业应就其来源于中国境内、境外的所得缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税 非居民企业在中国境内设立机构、场所的,只就其所设机构、场所取得的来源于中国境内的所得缴纳企业所得税 非居民企业在中国境内虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税

居民企业以企业登记注册地为纳税地点 登记注册地在境外的, 以实际管理机构所在地为纳税地点 居民企业在中国境内设立不具有法人资格的营业机构, 应当汇总计算并缴纳企业所得税, 纳税地点为总机构注册地 在中国境内未设立场所、 机构而从中国境内取得所得的非居民企业, 以纳税人所在地为纳税地点

非居民企业在中国境内设立机构、场所的,以机构、场所所在地为纳税地点 非居民企业在中国境内未设立机构、场所的,以扣缴义务人所在地为纳税地点 非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,以机构、场所所在地为纳税地点 非居民企业在中国境内设立两个或者两个以上机构、场所的,经税务机关审核批准,可以选择由其主要机构、场所汇总缴纳企业所得税

在中国境内未设立机构、场所的非居民企业以来源于中国境内的特许权使用费所得全额为应纳税所得额 在中国境内未设立机构场所的纳税人,在中国境内取得的财产转让所得,以收入全额为应纳税所得额 实行应税所得率方式核定征收企业所得税的纳税人,经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率 企业对外投资期间,投资资产的成本在计算应纳税所得额时可以扣除

企业所得税的税率为25% 非居民企业在中国境内设立机构,场所的,就其所设机构,场所取得的来源于中国境内的所得按照25%的税率缴纳企业所得税 非居民企业在中国境内未设立机构,场所的,就其来源于中国境内的所得缴纳企业所得税的,适用20%的企业所得税税率 非居民企业在中国境内设立机构,场所但取得的所得与其所设机构,场所没有实际联系的,适用20%的企业所得税税率

居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税 非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,缴纳企业所得税 非居民企业在中国境内设立机构、场所的,应当就其发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税

企业分为居民企业和非居民企业 居民企业应当就其来源于中国境内、境外所得缴纳企业所得税 非居民企业在中国境内设立机构、场所,其机构、场所取得的来源于中国境内、境外所得都要缴纳企业所得税 非居民企业在中国境内设立机构、场所,只就其机构、场所取得的来源于中国境内所得缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,只就其中国境内所得缴纳企业所得税

非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,以扣缴义务人所在地为纳税地点 非居民企业在中国境内未设立机构、场所的,以扣缴义务人所在地为纳税地点 非居民企业在中国境内设立机构、场所的,其所设机构、场所取得的来源于中国境内的所得以收入发生地为纳税地点 非居民企业在中国境内设立两个或者两个以上机构、场所的,经税务机关审核批准,可以由纳税人自行选择一地汇总缴纳企业所得税

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内、境外的所得缴纳企业所得税 居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税 非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税 企业所得税的纳税人分为居民企业和非居民企业

企业所得税的税率为25% 非居民企业在中国境内设立机构、场所的,就其所设机构、场所取得的来源于中国境内的所得按照25%的税率缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,就其来源于中国境内的所得缴纳企业所得税的,适用20%的企业所得税税率 非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,适用20%的企业所得税税率

企业分为居民企业和非居民企业 居民企业应当就其来源于中国境内、境外所得缴纳企业所得税 非居民企业在中国境内没立机构、场所,其机构、场所取得的来源于中国境内、境外所得都要缴纳企业所得税 非居民企业在中国境内设立机构、场所,只就其机构、场所取得的来源于中国境内所得缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,只就其中国境内所得缴纳企业所得税

企业所得税纳税人分为居民企业和非居民企业 居民企业应当就其来源于中国境内、境外所得缴纳企业所得税 非居民企业在中国境内设立机构、场所,其取得的来源于中国境内、境外所得都要缴纳企业所得税 非居民企业在中国境内设立机构、场所,只就其机构、场所取得的来源于中国境内所得缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,只就其中国境内所得缴纳企业所得税

非居民企业在中国境内未设立机构、场所的.所取得的所得适用税率为25% 非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税 非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税 非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,所取得的所得适用税率为33%

居民纳税人以企业登记注册地为纳税地点 居民企业登记注册地在境外的,以实际管理机构所在地为纳税地点 非居民企业在中国境内设立两个机构、场所的,分别申报缴纳企业所得税 非居民企业在中国未设立机构、场所的,以扣缴义务人所在地为纳税地点 非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的所得,以机构、场所所在地为纳税地点

居民企业只就来源于中国境内的所得纳税 在中国境内未设立机构场所的非居民企业不在中国缴纳企业所得税 在中国境内设立机构场所的非居民企业,境内外所得都要在中国纳税 居民企业应就来源于中国境内、境外的所得作为征税对象

非居民纳税人以来源于中国境内的特许权使用费所得全额为应纳税所得额 在中国境内未设立机构场所的纳税人,在中国境内取得的财产转让所得,以收入全额为应纳税所得额 实行应税所得率方式核定征收企业所得税的纳税人,经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率 企业对外投资期间,投资资产的成本在计算应纳税所得额时可以扣除

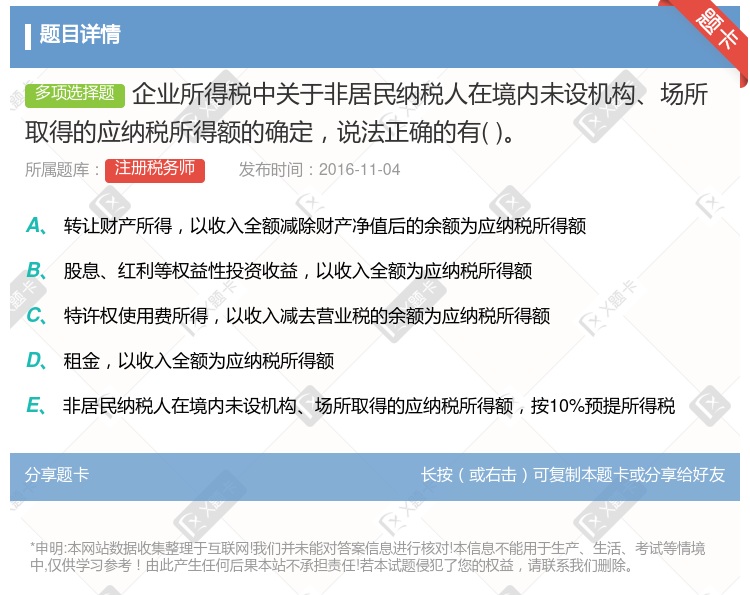

转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额 股息、红利等权益性投资收益,以收入全额为应纳税所得额 特许权使用费所得,以收入减去营业税的余额为应纳税所得额 租金,以收入全额为应纳税所得额 非居民纳税人在境内未设机构、场所取得的应纳税所得额,按10%预提所得税

非居民企业在中国境内未设立机构、场所的,所取得的所得适用税率为25% 非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税 非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税 非居民企业在中国境内设立机构、场所,既有其所设机构、场所来源于中国境内的所得,也有发生在境外的与其所设机构、场所有实际联系的所得,仅就其来源于中国境内的所得缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,所取得的所得适用税率为33%

企业所得税的纳税人分为居民企业和非居民企业 居民企业应当就其来源于中国境内、境外所得缴纳企业所得税 在中国境内设立机构场所的非居民企业,其取得的来源于中国境内、境外所得都要缴纳企业所得税 非居民企业在中国境内设立机构、场所,只就其机构、场所取得的来源于中国境内所得缴纳企业所得税 非居民企业在中国境内未设立机构、场所的,只就其中国境内所得缴纳企业所得税

企业所得税的纳税人可分为居民企业和非居民企业 居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业 非居民企业是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业 居民企业和非居民企业在纳税方面的重要区别在于税率不同

湘公网安备 43130202000226号

湘公网安备 43130202000226号