你可能感兴趣的试题

一次中奖收入在1万元以下(含1万元)的,减半征收个人所得税 一次中奖收入在1万元以下(含1万元)的,暂免征收个人所得税 一次中奖收入超过1万元的,超过部分征收个人所得税 一次中奖收入超过1万元的,全额征收个人所得税

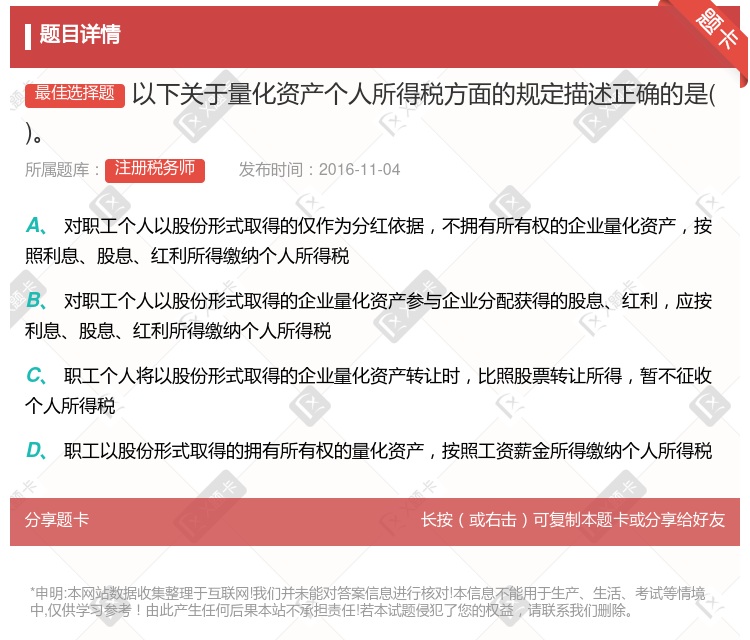

对职工个人以股份形式取得的仅作为分红依据, 不拥有所有权的企业量化资产, 按照“利息、股息、红利所得”项目征收个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利,不征收个人所得税 对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税 个人从公开发行和转让市场取得的上市公司股票,持股期限超过 1年的,股息红利所得暂免征收个人所得税

对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税 外籍个人取得的语言培训费,全部免征个人所得税 个人办理代扣代缴手续,按规定取得的扣缴手续费免税 残疾人从事个体工商业取得的所得,免征个人所得税 纳税人有减税项目规定情形之一的,必须经主管税务机关批准,方可减征个人所得税

集体所有制企业在改制为股份合作制企业时,对职工个人取得以股份形式取得的拥有所有权的量化资产,应当征收个人所得税 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的量化资产,不征收个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利,应按“股息红利”项目征收个人所得税 集体所有制企业职工转让其拥有所有权的量化资产,应在扣除合理费用开支后按“财产转让”项目缴纳个人所得税

对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税 外籍个人取得的语言培训费,直接免征个人所得税 个人办理代扣代缴手续,按规定取得的扣缴手续费免税 纳税人有减税项目规定情形之一的,必须经主管税务机关批准,方可减征个人所得税 残疾人从事个体工商业取得的所得,免征个人所得税

作为征税对象的个人所得,我国个人所得税以广义的所得为基础 我国个人所得税目前实行综合所得税制 我国个人所得税费用扣除额较宽 我国个人所得税的课征方法是全面申报制 计算简便是我国个人所得税的特点之一

对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利,不征收个人所得税 对职工个人以股份形式取得的拥有所有权的企业量化资产,不征收个人所得税 个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税

职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税 职工个人以股份形式取得的拥有所有权的企业量化资产,按照工资、薪金所得缴纳个人所得税 职工个人将以股份形式取得的企业量化资产转让时,比照股票转让所得,暂不征收个人所得税 对职工个人以股份形式取得的量化资产仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税

一次中奖收入在1万元以下(含1万元)的,减半征收个人所得税 一次中奖收入在1万元以下(含1万元)的,暂免征收个人所得税 一次中奖收入超过1万元的,超过部分征收个人所得税 一次中奖收入超过1万元的,全额征收个人所得税

职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税 职工个人以股份形式取得的拥有所有权的企业量化资产,按照工资薪金所得缴纳个人所得税 职工个人将以股份形式取得的企业量化资产转让时,比照股票转让所得,暂不征收个人所得税 对职工个人以股份形式取得的量化资产仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税

对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,按照“利息、股息、红利所得”项目征收个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利,不征收个人所得税 对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税 个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税

对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,按照利息、股息、红利所得缴纳个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配获得的股息、红利,应按利息、股息、红利所得缴纳个人所得税 职工个人将以股份形式取得的企业量化资产转让时,比照股票转让所得,暂不征收个人所得税 职工个人在取得量化资产前,将预计取得的量化资产转让的,按照工资薪金所得缴纳个人所得税

职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,按照“偶然所得”项目征收个人所得税 职工个人以股份形式取得的拥有所有权的企业量化资产,按照“工资、薪金所得”项目征收个人所得税 职工个人以股份形式取得的拥有所有权的企业量化资产,按照“财产转让所得”项目征收个人所得税 职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利所得,按照“利息、股息、红利所得”项目征收个人所得税

集体所有制企业在改制为股份合作制企业时,对职工个人以股份形式取得的拥有所有权的企业量化资产,应当征收个人所得税 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的量化资产,不征收个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息,红利,应按"利息,股息,红利所得"项目征收个人所得税 职工转让其拥有所有权的量化资产,应在扣除相关合理费用开支后按"财产转让所得"项目缴纳个人所得税

个人取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税 个人以股份形式取得的拥有所有权的企业量化资产,征收个人所得税 个人转让量化资产,按“财产转让所得”项目计征个人所得税 个人转让量化资产,按“工资、薪金所得”项目计征个人所得税 个人以股份形式取得企业量化资产参与企业分配而获得的股息、红利,按“利息、股息、红利所得”项目征收个人所得税

仅作为分红依据,不拥有所有权的,不征收个人所得税 个人拥有所有权的,也不征收个人所得税 以量化资产参与企业分配而获得的股息、红利,按“利息、股息、红利”所得项目征税 个人将拥有所有权的量化资产股份转让时,暂缓征收个人所得税

对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,按照"利息,股息,红利所得"缴纳个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息,红利,应按"利息,股息,红利所得"缴纳个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息,红利,不征收个人所得税

职工个人以股份形式取得的拥有所有权的企业量化资产,征收个人所得税 职工个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额按“财产转让所得”项目计征个人所得税 职工个人以股份形式取得的企业量化资产参与企业分配获得股息,按取得“工资、薪金”项目征收个人所得税 对职工个人以股份形式取得的量化资产仅作为分红依据,不拥有所有权的企业量化资产,征收个人所得税

集体所有制企业在改制为股份合作制企业时,对职工个人以股份形式取得的拥有所有权的企业量化资产,应当征收个人所得税 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的量化资产,不征收个人所得税 对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利,应按“利息、股息、红利所得”项目征收个人所得税 职工转让其拥有所有权的量化资产,应在扣除相关合理费用开支后按“财产转让所得”项目缴纳个人所得税

企业年金的个人缴费部分,不得在个人当月工资、薪金计算个人所得税时扣除 企业年金的企业缴费记入个人账户部分的部分,不扣除任何费用,按照“工资、薪金所得”项目计算当期应纳个人所得税款,由企业在缴费时代扣代缴 对企业按季度、半年或年度缴纳企业缴费的,在计税时还原至所属月份,按照适用税率计算扣缴个人所得税 企业年金的企业缴费部分计入职工个人账户时,当月个人工资薪金所得与计入个人养老保险账户的企业缴费之和未超过个人所得税费用扣除标准的,不征收个人所得税

湘公网安备 43130202000226号

湘公网安备 43130202000226号