你可能感兴趣的试题

纳税人改变隶属关系 纳税人改变经营地址而改变原主管税务机关的 纳税人改变名称 纳税人依法终止纳税义务

税务机关责令纳税人提供纳税担保或者不依法确认纳税担保有效的行为 税务机关不依法给予举报奖励的行为 税务机关的办税流程 税务机关作出的收缴发票行为

税务机关不依法确认纳税担保行为 税务机关不依法给予举报奖励的行为 税务机关的公告 税务机关作出的行政处罚行为 税务机关未及时解除保全措施,使纳税人及其他当事人合法权益遭受损失的行为

主动向社会公告年度A级纳税人名单 一般纳税人可单次领取6个月的增值税发票用量,需要调整增值税发票用量时即时办理 普通发票按需领用 连续3年被评为A级的纳税人,由税务机关提供绿色通道办理涉税事项

纳税人以不动产投资的,以不动产所在地税务机关为主管税务机关 纳税人以其持有的企业股权对外投资的,以该企业所在地税务机关为主管税务机关 纳税人以机器设备投资的,以其居住所在地税务机关为主管税务机关 纳税人以发明成果投资的,以被投资企业所在地税务机关为主管税务机关

单位纳税人是其机构所在地的主管税务机关申报纳税 个人纳税人是其户籍所在地主管税务机关 个人纳税人是经常居住地的主管税务机关 车辆登记地的主管税务机关

注册地主管税务机关 项目所在地的主管税务机关 纳税人主要业务经营地主管税务机关 经营地的主管税务机关

对纳税信用评价为A级的纳税人,税务机关予以激励 对纳税信用评价为B级的纳税人,税务机关实施正常管理, 适时进行税收政策和管理规定的辅导 对纳税信用评价为C级的纳税人,税务机关应依法从严管理 重点查处打击D级企业 对纳税信用评价为M级的纳税人,税务机关予以适当激励

税务机关加收滞纳金的行为 税务机关将纳税人纳税信用等级由A级降为B级 税务机关扣押、查封纳税人的财产 纳税人依照法律规定提供了纳税担保,税务机关不依法确认纳税担保

由税务机关决定是否解除税收保全措施 税务机关应纳税人的要求解除税收保全措施 税务机关应当在开出完税凭证后24小时内依法解除税收保全措施 税务机关在收到税款或银行转回的完税凭证之日起1日内解除税收保全措施。

对税务机关征收税款的不服 对税务机关征收滞纳金的不服 对税务机关的处罚决定 对税务机关的强制执行措施 对税务机关的税收保全措施

税务机关作出的行政处罚行为 税务机关不依法给予举报奖励的行为 税务机关定期或不定期地检查企业纳税情况 税务机关责令纳税人提供纳税担保或者不依法确认纳税担保有效的行为

实行分类管理, 对其代理的纳税人税务事项予以重点关注 列为重点监管对象 向其委托方纳税人主管税务机关推送风险提示 涉税专业服务协议信息采集, 必须由委托人、 受托人双方到税务机关现场办理

连续3年被评为B级及以上信用级别的纳税人,可以由税务机关提供绿色通道或专门人员帮助办理涉税事项 对纳税信用评价为B级的纳税人,税务机关实施正常管理,适时进行税收政策和管理规定的辅导,并视信用评价状态变化趋势选择性地提供相关的激励措施 对纳税信用评价为D级的纳税人,税务机关应依法从严管理,并视信用评价状态变化趋势选择性地采取相应的管理措施 对纳税信用为B级的一般纳税人可单次领取3个月的增值税发票用量,需要调整增值税发票用量时即时办理

纳税人只能向主管税务机关申请减免税 纳税人只能向直接有权审批的税务机关申请 纳税人申请的减免税材料不详或存在错误的,税务机关不予受理 纳税人申请的减免税项目,依法不需要由税务机关审查后执行的,税务机关应当及时告知纳税人不受理

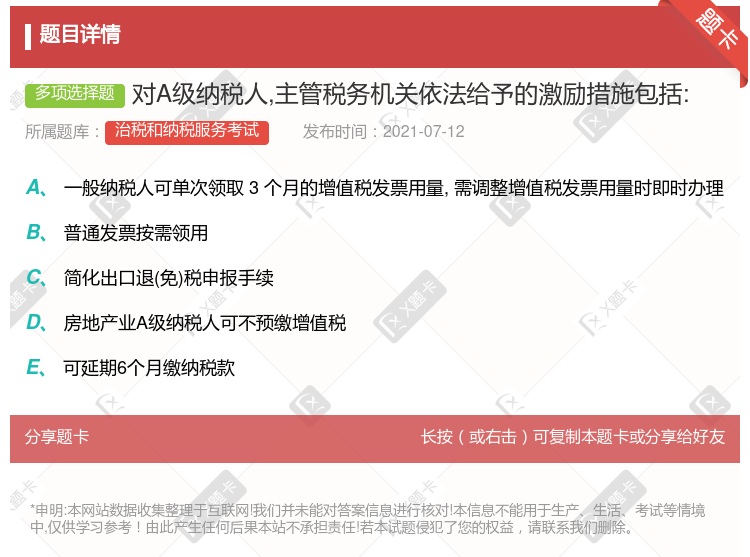

主动向社会公告年度 A 级纳税人名单 一般纳税人可单次领取 3 个月 的增值税发票用量 连续 3 年被评为 A 级信用级别的纳税人, 可以由税务机关提供绿色通道或专门人员帮助办理涉税事项 增值税专用发票按需领用

主动向社会公告年度A级纳税人名单 普通发票按需领用 一般纳税人可单次领取 3 个月的增值税发票用量, 需要调整增值税发票用量时即时办理 累计 2 年被评为 A 级信用级别的纳税人, 由税务机关提供绿色通道或专门人员帮助办理涉税事项 提供上门服务

湘公网安备 43130202000226号

湘公网安备 43130202000226号