你可能感兴趣的试题

不能准确核算收入的外商投资企业和外国企业 能够提供完整、准确的成本、费用凭证,能够正确计算应纳税所得额的外商投资企业和外国企业 享受各种税收优惠的外商投资企业和外国企业 按经费支出换算收入方式的外国企业代表处

外商投资企业和外国企业购买国库券取得的利息收入,免征企业所得税 境外咨询企业向客户提供的咨询服务活动所取得的收入,免征企业所得税 外国企业转让股票或股权所取得的净收益应计入企业当期应纳税所得额,缴纳所得税 外商投资举办俱乐部或类似会员制的外商投资企业,其会员退会时退还的会员费、资格保证金或其他类似收费,应冲减企业退款当期的收入

(A) 外商投资企业和外国企业生产经营所得 (B) 外商投资企业和外国企业所有所得 (C) 外商投资企业和外国企业生产经营部分所得 (D) 外商投资企业和外国企业生产经营所得、其他所得

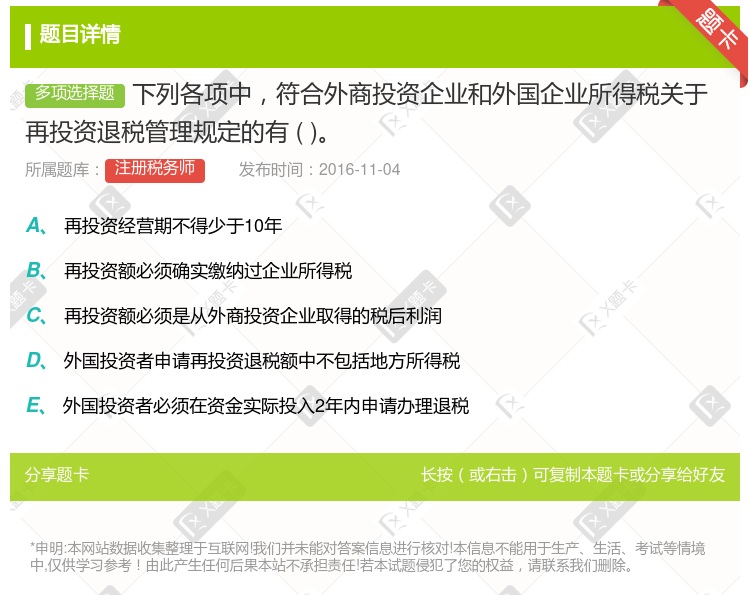

再投资是指外商投资企业的外国投资者将其从该企业取得的税后利润增加注册资本或投资举办其他外商投资企业 再投资额必须是从外商投资企业取得的税后利润,免税期的利润可按饶让原则视同税后利润 外商投资企业按照董事会的决议,将其依照有关规定从税后利润提取的公积金转作再投资,相应增加本企业注册资本,其中属于外国投资者的部分 外国投资者将从外商投资企业取得的利润,再投资购买其他投资者已存在的企业的股权,也可享受再投资退税优惠

外国企业在中国境内未设立机构、场所,而有取得来源于中国境内的利息,按10%的税率征收预提所得税 企业不得列支向其关联企业支付的管理费 对于生产性外商投资企业,经营期在10年以上的,从开始获利的年度起,第1年和第5年免缴企业所得税 外商投资企业的外国投资者,将从企业取得的利润直接再投资于该企业,增加注册资本,经营期不少于5年的,可退还其再投资部分已缴纳所得税的40% 外国企业在中国境内设立两个营业机构的,可以由其选定其中的一个营业机构合并申报缴纳所得税

外商投资企业转让股票或股权所取得的净收益,应计入企业当期应纳税所得额 外国企业在中国境内设立的机构、场所转让其所持有的中国境内企业股票取得的净收益应计入企业当期应纳税所得额 外国企业转让不是其设在中国境内的机构、场所所持有的B股和海外股取得的净收益,暂免缴纳所得税 外国企业转让其在中国境内外商投资企业的股权取得转让收益,暂免缴纳所得税

外商投资企业和外国企业所得税 城市房地产税 车船使用牌照税 车船使用税

外商投资企业和外国企业所得税年度申报表(A类) 外商投资企业和外国企业全年纳税情况表 外商投资企业和外国企业所得税年度申报表(B类) 营业外收支明细表

总机构设在中国境内的外商投资企业来源于中国境内、境外的所得 在中国境内设立机构的外国企业来源于中国境外的所得 在中国境内未设立机构、场所的外国企业来源于中国境内的所得 在中国境内未设立机构、场所的外国企业来源于中国境外的所得

外国投资者将从外商投资企业取得的利润,再投资购买其他投资者在已存在企业的股权,未增加企业注册资本的,不享受再投资退税优惠 国产设备投资抵免的税收优惠只适用于核定征收企业所得税的企业 外国银行按照优惠利率贷款给中国国家银行的利息所得免征所得税 设在高新技术产业开发区的被认定为高新技术企业的外商投资企业,减按15%的税率征收企业所得税 企业所购买的设备是由进u的各项零配件简单组装而成的,不得享受国产设备投资抵免优惠

专门从事投资业务的外商投资企业 专业从事生产技术开发的外商投资企业 专业从事室内装饰业务的外商投资企业 专业从事房地产开发业务的外商投资企业

再投资是指外商投资企业的外国投资者将其从该企业取得的税后利润增加注册资本或投资举办其他外商投资企业 再投资额必须是从外商投资企业取得的税后利润,免税期的利润可按饶让原则视同税后利润 外商投资企业将从税后利润中提取的储备基金转作再投资,其中属于外国投资者的部分,也可享受再投资退税优惠 外国投资者将从外商投资企业取得的利润,再投资购买其他投资者在已存在的企业的股权,也可享受再投资退税优惠

企业所得税 个人所得税 外商投资企业和外国企业所得税 土地所得税

专门从事投资业务的外商投资企业 专业从事生产技术开发的外商投资企业 专业从事室内装饰业务的外商投资企业 专业从事房地产开发业务的外商投资企业

中外合资经营企业所得税 中外合作经营企业所得税 外商独资企业所得税 外国企业所得税

外国企业所得税法 外商独资企业所得税法 外商投资企业所得税法 中外合资经营企业所得税法 中外合作经营企业所得税法

外商投资企业来源于中国境内、境外的所得 在中国境内设立机构的外国企业来源于中国境外的所得 在中国境内未设立机构、场所的外国企业来源于中国境外的所得 在中国境内未设立机构、场所的外国企业来源于中国境内的所得

湘公网安备 43130202000226号

湘公网安备 43130202000226号