你可能感兴趣的试题

本人的有效身份证件 商品房转让合同及登记证明文件 《服务贸易等项目对外支付税务备案表》(金额在等值5万美元及以下的无需提交)或其他税务证明材料; 如委托他人办理,应提供经公证的授权书及受托人的有效身份证明

汇出金额不得超出商品房转让金额扣减本次转让所包括的税费后的余额。 银行应审核税务证明中记载金额与申请汇出金额是否一致,申请汇出金额超出税务证明记载金额的不得办理。 银行应在业务办理后及时完成国际收支申报 银行在办理完业务后,应在税务主管部门出具的《服务贸易等项目对外支付税务备案表》(金额在5万美元及以下的无需提交)或其他完税证明原件上签注业务种类、金额、日期并加盖银行业务章,留存有签注字样并加盖业务专用章的复印件。

本人的有效身份证件 《服务贸易等项目对外支付税务备案表》(金额在等值5万美元及以下的无需提交)或其他税务证明材料 外汇局资本项目信息系统打印的核准件 针对前述材料需要提供的补充材料

备案信息应与申请支付项目一致 《服务贸易等项目对外支付税务备案表》应加盖主管国税机关印章 《服务贸易等项目对外支付税务备案表》中本次付汇金额应大于或等于实际支付金额 同一笔合同需要多次对外支付的,应要求客户在每次付汇前办理税务备案手续

未按照规定审核有效凭证及商业务交易所为进口单位办理进口付汇业务; 属进口付汇登记处业务范围, 但未凭外汇局核发的〈〈登记表〉〉 为进口单位办理进口付汇业务; 未按照外汇局公布的进口 单位分类管理措施为进口单位办理进口 付汇业务。 其他违反的行为。

所有的服务贸易对外支付,凭合同或协议等单证经银行真实性审核后,即可办理购付汇手续 所有的服务贸易项目的对外支付,除提交合同等材料外,还须提交相关税务证明 所有服务贸易交易都应办理市场准入、事前审核、登记备案管理等手续。境内机构在办理服务贸易对外支付时,除提交合同等材料外,还需提交行业主管部门出具的核准、登记或备案证明材料 上述三项均不对

进口付汇备案表 贸易进口付汇核销单 发票 外汇局核准件

应确认交易单证所列的交易主体. 金额. 交易性质等要素与客户经营范围一致.与售付汇业务一致, 并可在法规要求的基本单证外增加其他审核单证 对于单笔等值 2 万美元(不含) 以上大额购付汇业务, 应审核合同. 发票等单证以及《服务贸易等项目对外支付税务备案表》 对于同一客户在短期内向境外同一收款人支付多笔接近等值 5 万美元付汇业务的, 应从严审核, 必要时审核相应交易背景单证 需特别关注利润汇出. 代垫或分摊费用等敏感业务

境外机构或个人从境内获得的股息、红利、利润 境外机构或个人从境内获得直接债务利息、担保费 境外机构或个人从境内获得的偶然性所得等收益和经常转移收入 境内机构在境外发生的差旅、会议、商品展销等各项费用

备案信息应与申请支付项目一致。 《服务贸易等项目对外支付税务备案表》付汇金额应小于或等于实际支付金额。 《服务贸易等项目对外支付税务备案表》付汇金额应大于或等于实际支付金额。 《服务贸易等项目对外支付税务备案表》应加盖主管国税机关印章。

可以办理异地付汇 货物贸易法规规定需提供进出口货物报关单的,保税项下货物贸易可以以进出境货物备案清单替代 银行无需办理进口货物报关单电子底帐核注 银行无需向外汇局报送外汇账户管理信息系统相关数据

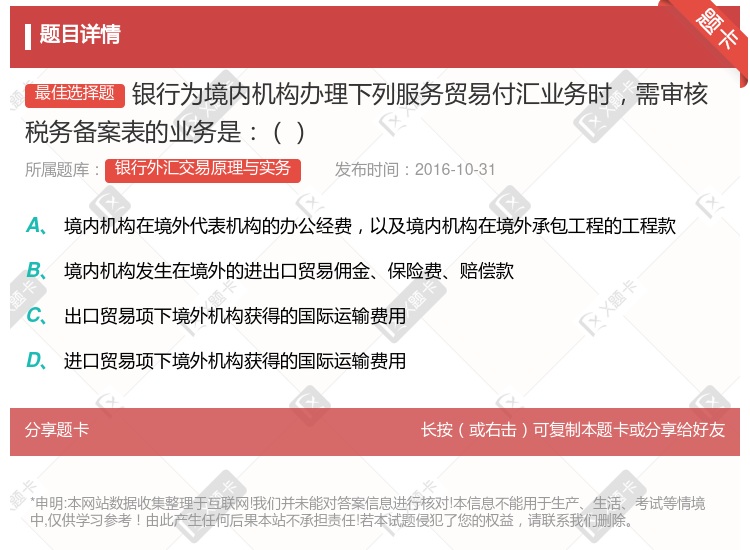

外国投资者以境内直接投资合法所得在境内再投资 财政预算内机关、事业单位、社会团体非贸易非经营性付汇业务 保险项下保费、保险金等相关费用 进口贸易项下境外机构获得的国际运输费用 境外机构从境内获得的担保费

境内机构在境外发生的差旅、 会议、 商品展销等各项费用 境外机构从境内获得的包括运输、 旅游、 通信等服务贸易收入 境内机构发生在境外的进出口贸易佣金、 保险费、 赔偿款 进口贸易项下境外机构获得的国际运输费用

境外机构或个人从境内获得的运输服务贸易收入 境外机构或个人从境内获得的建筑安装及劳务承包服务贸易收入 境外机构或个人从境内获得的计算机和信息服务贸易收入 境内机构对外支付在境外代表机构的办公经费

汇出金额不得超出商品房转让金额扣减本次转让所包括的税费后的余额,一套商品房出售所得资金分次汇出时,必须在相关业务凭证正本上签注,最后一次付出时留存正本 银行应审核税务备案表中记载金额与申请汇出金额是否一致,申请汇出金额超出税务备案表记载金额的不得办理 办理资金汇出时,转让商品房应已在房产主管部门办理权属转移手续 银行不再办理备案

董事会利润分配决议。 相关经审计的财务报表。 《服务贸易等项目对外支付税务备案表》 (按规定无需提交的除外) 申请前一日自有外汇账户银行对账单

湘公网安备 43130202000226号

湘公网安备 43130202000226号