首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

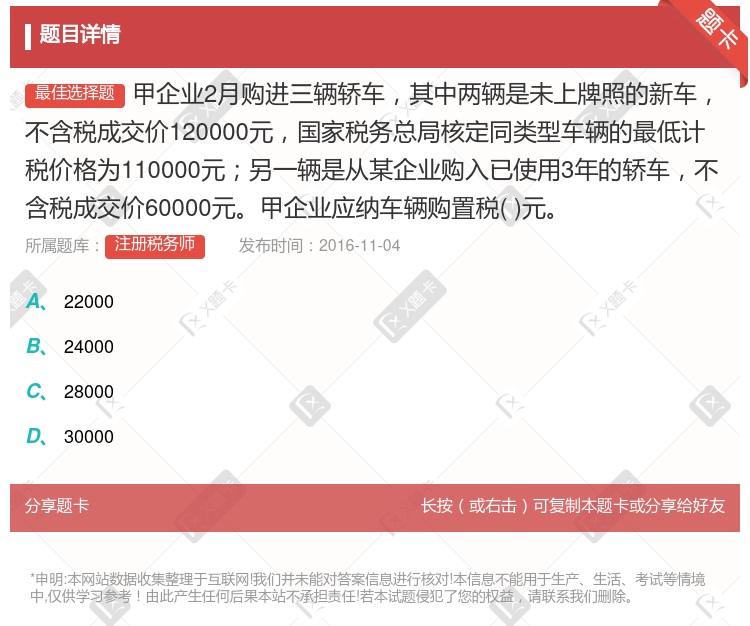

甲企业2月购进三辆轿车,其中两辆是未上牌照的新车,不含税成交价120000元,国家税务总局核定同类型车辆的最低计税价格为110000元;另一辆是从某企业购入已使用3年的轿车,不含税成交价60000元。...

查看本题答案

包含此试题的试卷

注册税务师《单项选择》真题及答案

点击查看

你可能感兴趣的试题

2019年2月甲企业从某拍卖公司通过拍卖取得一辆未上牌照的排气量为2.5升的新商务 车并自用不含税成

8000

21000

13000

10000

甲企业从某拍卖公司通过拍卖购进两辆轿车自用其中一辆是未上牌照的新车不含税成交价60000元国家税务总

6000

6500

12000

24000

甲企业从某拍卖公司拍得两辆轿车其中一辆是未上牌照的新车不含税成交价60000元国家税务总局核定同类型

6000

6500

12000

24000

企业2019年7月购进三辆轿车其中两辆是未上牌照的新车相关凭证载明每辆不含税 成交价120000元另

22000

24000

28000

30000

甲企业从某拍卖公司通过拍卖购进两辆轿车其中一辆是未上牌照的新车不含税成交价90000元国家税务总局核

6000

6500

12000

24000

甲企业从某拍卖公司通过拍卖购进两辆轿车其中一辆是未上牌照的新车不含税成交价60000元国家税务总局核

6500

24000

6000

12000

甲企业从某拍卖公司通过拍卖购进两辆轿车自用其中一辆是未上牌照的新车不含税成交价60000元国家税务总

6500

24000

6000

12000

甲企业2月购进三辆轿车其中两辆是未上牌照的新车每辆不含税成交价120000元国家税务总局核定同类型车

24000

30000

22000

28000

2018年2月甲企业从某拍卖公司通过拍卖取得一辆未上牌照的排气量为2.0升的新商 务车并自用不含税成

6000

20000

12000

16000

甲企业2013年5月购进两辆小轿车自用其中一辆尚未办理车辆登记注册手续购车发 票上注明的不含税成交价

甲企业购进自用的尚未办理车辆登记注册手续的小轿车,应纳车辆购置税1.4万元

甲企业购进自用的尚未办理车辆登记注册手续的小轿车,应纳车辆购置税2万元

甲企业从乙企业购入已使用4年的小轿车,应纳车辆购置税为0

甲企业从乙企业购入已使用4年的小轿车,应纳车辆购置税1.4万元

甲企业2011年2月购进三辆轿车自用其中两辆是未上牌照的新车不含税成交价120000元支付控购费10

22000

24000

26000

30000

甲企业从某拍卖公司通过拍卖购进两辆轿车其中一辆是未上牌照的新车不含税成交价60000元国家税务总局核

6000

6500

12000

24000

甲企业2月购进3辆轿车其中2辆是未上牌照的新车每辆不含税成交价120000元国家税务总局核定同类型车

22000

24000

28000

30000

2018年2月甲企业从某拍卖公司通过拍卖取得一辆未上牌照的排气量为2.0升的新商 务车并自用不含税成

6000

20000

12000

16000

甲企业2017年2月购进三辆轿车其中两辆是未上牌照的新车不含税成交价120000元国家税务总局核定同

22000

24000

28000

30000

2020年6月甲企业从某拍卖公司通过拍卖取得一辆未上牌照的排气量为2.0升的新商 务车并自用不含税成

6000

20000

12000

16000

某汽车制造厂一般纳税人2009年9月经营情况如下购进业务购进生产用原材料取得增值税专用发票上注明的增

应纳增值税141.360元,应纳消费税1512000元

应纳增值税181200元,应纳消费税1771840元

应纳车辆购置税54000元

应纳车辆购置税126000元

应纳车辆购置税846000元

甲企业从某拍卖公司通过拍卖购进两辆轿车其中一辆是未上牌照的新车不含税成交价60000元国家税务总局核

6000

6500

12000

24000

丙企业2019年5月购进三辆轿车自用其中两辆是未上牌照的新车不含税成交价 150000元/辆另一辆是

26000

28000

30000

22000

某汽车制造厂一般纳税人2008年9月经营情况如下购进业务购进生产用原材料取得增值税专用发票上注明的增

应纳增值税141360元,应纳消费税945000元

应纳增值税-402640元,应纳消费税 1053000元

应纳车辆购置税18000元

应纳车辆购置税126000元

向奥委会的捐赠车辆,不征收消费税

热门试题

更多

某生产小电器的企业是增值税小规模纳税人2009年3月发生下列业务1外购材料一批用于生产取得增值税发票注明价款10000元增值税1700元外购一台生产设备取得增值税发票注明价款30000元增值税5100元2委托外贸企业进口一批塑料材料关税完税价格15000元关税税率6%支付了相关税费将材料运回企业3销售50件自产A型小电器价税合计取得收入12.360元4将2件A型小电器赠送客户试用5将使用过的一批旧包装物出售价税合计取得收入2472元6将使用过的一台旧设备出售原价40000元售价15450元要求计算该企业出售旧设备应纳的增值税为

根据我国现行消费税的规定下列选项中应当缴纳消费税的是

某服装厂增值税一般纳税人位于市区6月发生下列业务1购入A面料取得增值税发票价款50000元税额8500元支付采购运费500元取得货物运输发票2进口B面料关税税完税价格36000元关税税率5%支付从港口到厂区运费1000元取得国际货运__3用B面料生产300件连衣裙单位成本每件40元将200件委托某商厦代销要求商厦代销价150元/件含税当月月末收到商厦代销清单售出100件商厦与该厂结算金额15000元另向商厦支付结算金额20%的销售手续费用100件送给协作单位作为礼品4用A面料生产600件西装单位成本每件100元成本中外购比例60%假设成本中不含运费将其中100件发给本厂职工作为福利将其中400件以每件180元的不含税批发价批发给某集团企业30件因保管不善毁损本月取得的相关票据符合税法规定并在当月通过认证和抵扣根据上述资料回答下列问题该企业当期内销销项税为元

某市服装厂制作服装外销和内销3月发生下列业务1执行上月合同为来料加工合同在境内采购垫肩和纽扣取得税控增值税发票价款1000元增值税170元合同完成后复出口服装总货值300000元其中加工费50000元该批来料加工服装的进口面料货值折人民币200000元进口时海关采用保税政策暂免税放行合同完成当月出口收汇并予以核销2签订进料加工合同采购合同注明货值100000人民币销售合同注明人民币200000人民币进口材料海关采用保税政策暂免税放行当月为进料加工在境内采购粘合衬取得税控增仉税发票价款5000元税款850元进料加工合同当月执行完毕复出口3为内销和进料加工采购里衬线取得税控增值税发票价款100000元增值税17000元4内销服装取得不含税收入50000元上述发票均经认证该出口货物征税率17%退税率15%请计算该企业当期可抵扣的增值税进项税合计数为元

某非标准条包装卷烟每包25支每条12包不含增值税调拨价每条70元则该卷烟每标准箱消费税额为

某增值税一般纳税人属制药企业由总机构统一核算下设的AB两个分支机构地处两县分别由两个县税务机关管理其中A机构为生产企业生产普通药品和政府规定免税的一种计划生育药品B机构为商业零售企业2009年1月发生下列业务1A机构将自产普通药品100箱发出由甲企业代销将自产普通药品80箱移送至B机构用于销售该药品同类产品销售价格每箱8万元不含税2A机构购入原材料一批用于应税药品生产专用发票注明价款150万元增值税25.5万元4%用于奖励本单位职工3A机构购入原材料一批用于免税药品生产专用发票注明价款10万元增值税1.7万元4A机构支付用于生产全部产品使用的包装物款专用发票注叫价款20万元增值税3.4万元5A机构收到甲企业支付的代销款支票272万元当月未收到代销清单代销清单在次月才收到6A机构收到两个月前发出的30箱让乙企业代销应税药品的代销清单清单注明30箱全部代销完毕A机构曾在上月收到部分代销款42.5万元7A机构将自产应税药品2箱用于职工福利8A机构销售免税产品取得银行存款100万元假定上述相关需认证的发票均经过认证根据上述资料回答下列问题A机构当期的应税销售额为万元

以下说法不正确的是

以下关于增值税一般纳税人和小规模纳税人划分规定正确的有

下列商品售价中与计算消费税的价格直接相关的是

下列项目中应征消费税的是

某农机制造厂2009年10月发生下列业务1进口生产设备一台完税价格20000人民币关税率7%进口一辆小轿车自用完税价格80000元关税率20%消费税率5%2购入农机零件一批税控增值税发票注明不含增值税价格150000元3销售农机零件不含税销售额10000元销售农机整机不含税销售额100000元以旧换新方式销售农机取得银行存款200000元已扣除收购旧货26000元4接受其他农机厂委托加工农机一台对方提供材料不含税价款5000元对方支付不含税加工费2000元5将一辆使用过2年的送货卡车捐赠贫困地区原值100000元账面净值70000元6将一台使用过2年的旧设备转让原值25000元账而净值15000元转让价13200元本月取得的相关票据符合税法规定并在当月通过认证和抵扣根据上述资料回答下列问题进口环节缴纳的增值税合计数为元

下列货物的出口享受增值税出口免税不退税政策的有

依照增值税的有关规定下列货物销售适用13%增值税税率的有

以下在零售环节缴纳消费税的金银首饰的零售业务和视同零售业务包括

以下说法不正确的是

某黄金珠宝店当月零售翡翠手镯零售金额55000元零售包金手镯零售金额5000元零售18K金镶宝石首饰零售金额50000元以旧换新销售24K足金首饰实际收零售额70000元已扣除了30000元的旧的金饰品的折价款当月采购黄金珠宝增值税发票注明增值税23800元其当月应纳的增值税和消费税合计为

下列应征收消费税的轮胎是

以下行为中纳税人可自行开具或由税务机关代开增值税专用发票的有

某服装厂增值税一般纳税人位于市区6月发生下列业务1购入A面料取得增值税发票价款50000元税额8500元支付采购运费500元取得货物运输发票2进口B面料关税税完税价格36000元关税税率5%支付从港口到厂区运费1000元取得国际货运__3用B面料生产300件连衣裙单位成本每件40元将200件委托某商厦代销要求商厦代销价150元/件含税当月月末收到商厦代销清单售出100件商厦与该厂结算金额15000元另向商厦支付结算金额20%的销售手续费用100件送给协作单位作为礼品4用A面料生产600件西装单位成本每件100元成本中外购比例60%假设成本中不含运费将其中100件发给本厂职工作为福利将其中400件以每件180元的不含税批发价批发给某集团企业30件因保管不善毁损本月取得的相关票据符合税法规定并在当月通过认证和抵扣根据上述资料回答下列问题该企业进口环节交纳的符项税额合计为元

某有进出口经营权的外贸公司2009年11月从国外进口卷烟300箱每箱250条每条200支支付买价2000000元到达我国海关前的运输费20000元保险费8000元假定进口卷烟关税率20%则该批卷烟在进口环节应缴纳消费税

某食品加工企业是增值税一般纳税人2009年2月未留抵税额5000元3月发生下列业务1购入食品加工添加剂一批取得增值税发票价款10000元税款1700元23个月前从农民手中收购的一批大麦毁损账而成本5406元含运费186元3从农民手中收购大豆一批税务机关规定的收购凭证上注明收购款15000元运输费400元圾得货物运输业自开票纳税人开具货物运输发票4从小规模纳税人处购买生产模具一批取得税务机关代开的发票价款30000元税款900元款已付5销售自制玉米渣取得含税收入45000元销售自制切面取得含税收入20000元销售自制饺子皮取得含税收入2800元销售自制速冻饺子取得含税收入70200元6购买建材一批用于修缮仓库价款20000元税款3400元运输费500元取得货物运输业自开票纳税人开具货物运输发票7进口食品加工机一台关税完税价格20000元关税率6%8转让2007年购入的已使用过的生产设备1台原值100万元扣除折旧的账面净值90万元按照市场价转让获取70万元上述应认证的发票均经过认证清回答下列问题进口环节缴纳税金的合计数为元

某生产小电器的企业是增值税小规模纳税人2009年3月发生下列业务1外购材料一批用于生产取得增值税发票注明价款10000元增值税1700元外购一台生产设备取得增值税发票注明价款30000元增值税5100元2委托外贸企业进口一批塑料材料关税完税价格15000元关税税率6%支付了相关税费将材料运回企业3销售50件自产A型小电器价税合计取得收入12.360元4将2件A型小电器赠送客户试用5将使用过的一批旧包装物出售价税合计取得收入2472元6将使用过的一台旧设备出售原价40000元售价15450元要求计算该企业进口塑料材料应纳的税金合计为

某农机制造厂2009年10月发生下列业务1进口生产设备一台完税价格20000人民币关税率7%进口一辆小轿车自用完税价格80000元关税率20%消费税率5%2购入农机零件一批税控增值税发票注明不含增值税价格150000元3销售农机零件不含税销售额10000元销售农机整机不含税销售额100000元以旧换新方式销售农机取得银行存款200000元已扣除收购旧货26000元4接受其他农机厂委托加工农机一台对方提供材料不含税价款5000元对方支付不含税加工费2000元5将一辆使用过2年的送货卡车捐赠贫困地区原值100000元账面净值70000元6将一台使用过2年的旧设备转让原值25000元账而净值15000元转让价13200元本月取得的相关票据符合税法规定并在当月通过认证和抵扣根据上述资料回答下列问题捐赠上车转让旧设备应纳增值税合计数为元

某食品加工企业是增值税一般纳税人2009年2月未留抵税额5000元3月发生下列业务1购入食品加工添加剂一批取得增值税发票价款10000元税款1700元23个月前从农民手中收购的一批大麦毁损账而成本5406元含运费186元3从农民手中收购大豆一批税务机关规定的收购凭证上注明收购款15000元运输费400元圾得货物运输业自开票纳税人开具货物运输发票4从小规模纳税人处购买生产模具一批取得税务机关代开的发票价款30000元税款900元款已付5销售自制玉米渣取得含税收入45000元销售自制切面取得含税收入20000元销售自制饺子皮取得含税收入2800元销售自制速冻饺子取得含税收入70200元6购买建材一批用于修缮仓库价款20000元税款3400元运输费500元取得货物运输业自开票纳税人开具货物运输发票7进口食品加工机一台关税完税价格20000元关税率6%8转让2007年购入的已使用过的生产设备1台原值100万元扣除折旧的账面净值90万元按照市场价转让获取70万元上述应认证的发票均经过认证清回答下列问题当期增值税销项税为元

以下符合消费税纳税义务发生时间规定的有

某增值税一般纳税人属制药企业由总机构统一核算下设的AB两个分支机构地处两县分别由两个县税务机关管理其中A机构为生产企业生产普通药品和政府规定免税的一种计划生育药品B机构为商业零售企业2009年1月发生下列业务1A机构将自产普通药品100箱发出由甲企业代销将自产普通药品80箱移送至B机构用于销售该药品同类产品销售价格每箱8万元不含税2A机构购入原材料一批用于应税药品生产专用发票注明价款150万元增值税25.5万元4%用于奖励本单位职工3A机构购入原材料一批用于免税药品生产专用发票注明价款10万元增值税1.7万元4A机构支付用于生产全部产品使用的包装物款专用发票注叫价款20万元增值税3.4万元5A机构收到甲企业支付的代销款支票272万元当月未收到代销清单代销清单在次月才收到6A机构收到两个月前发出的30箱让乙企业代销应税药品的代销清单清单注明30箱全部代销完毕A机构曾在上月收到部分代销款42.5万元7A机构将自产应税药品2箱用于职工福利8A机构销售免税产品取得银行存款100万元假定上述相关需认证的发票均经过认证根据上述资料回答下列问题A机构当期可抵扣的进项税为万元

下列情况应征消费税的是

某市服装厂制作服装外销和内销3月发生下列业务1执行上月合同为来料加工合同在境内采购垫肩和纽扣取得税控增值税发票价款1000元增值税170元合同完成后复出口服装总货值300000元其中加工费50000元该批来料加工服装的进口面料货值折人民币200000元进口时海关采用保税政策暂免税放行合同完成当月出口收汇并予以核销2签订进料加工合同采购合同注明货值100000人民币销售合同注明人民币200000人民币进口材料海关采用保税政策暂免税放行当月为进料加工在境内采购粘合衬取得税控增仉税发票价款5000元税款850元进料加工合同当月执行完毕复出口3为内销和进料加工采购里衬线取得税控增值税发票价款100000元增值税17000元4内销服装取得不含税收入50000元上述发票均经认证该出口货物征税率17%退税率15%请计算该企业当期增值税出口退税为元

下列企业属于增值税小规模纳税人的有

根据现行消费税的规定下列说法正确的是

热门题库

更多

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

理赔员考试

信用卡考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号