首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

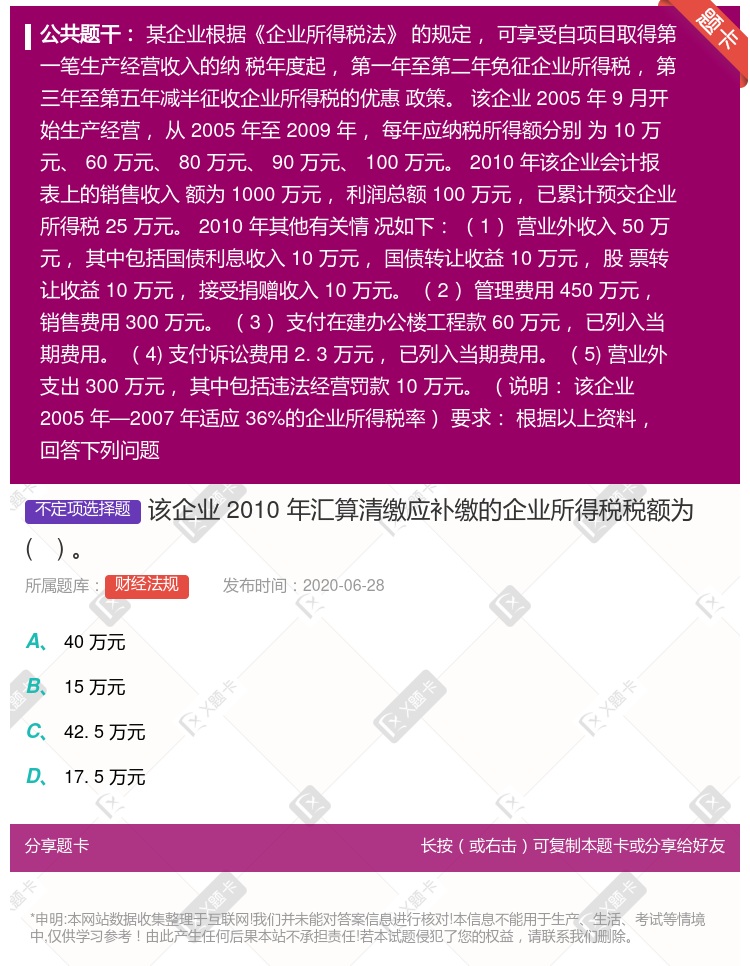

该企业 2010 年汇算清缴应补缴的企业所得税税额为( ) 。

查看本题答案

包含此试题的试卷

财经法规《财经法规考试题库四》真题及答案

点击查看

你可能感兴趣的试题

某国有机电设备制造企业在汇算清缴企业所得税时向税务机关申报2006年度应纳税所得额为950.4万 元

境内A企业适用25%的企业所得税税率2018年度境内应纳税所得额为200万元全年已 经预缴税款30万

30

29

25

27.5

下列各项中符合现行企业所得税汇算清缴规定的有

年度中间终止经营活动的,应当自实际经营终止之日起2个月内,向税务机关办理当期企业所得税汇算清缴

企业应将整个清算期作为一个独立纳税年度计算清算所得

纳税人参加汇算清缴自行计算全年应纳税额,按税法规定时间报送企业所得税年度纳税申报表并结清税款

正常情况下,参加汇算清缴的纳税人均应在年度终了5个月内向主管税务机关报送企业所得税年度纳税申报表并结清税款

年度中间终止经营活动的,应当自实际经营终止之日起3个月内,向税务机关办理当期企业所得税汇算清缴

注册税务师对某企业2012年度企业所得税汇算清缴鉴证结果如下2012年度利润总额200万元纳税

年终汇算清缴时应补缴的企业所得税和地方所得税分别为万元

26.6

2.66

20

2

甲公司2016年度境内应纳税所得为300万元来源于境外分支机构的应税所得为150万元人民币下同该项所

45

70

42.5

30

注册税务师对某企业2012年度企业所得税汇算清缴鉴证结果如下2012年度利润总额200万元纳税

关于所得税汇算清缴以下说法中错误的有

2014 年应补缴企业所得税 20 万元

2014 年应退企业所得税 16. 05 万元

2014 年应补缴企业所得税 18. 75 万元

201 年应退企业所得税 13. 75 万元

某国有工业企业在汇算清缴2001年度企业所得税时对有关收支项目进行纳税调整后得出全年应纳税所得额为8

下列各项中符合现行企业所得税汇算清缴规定的有

实行查账征收和实行核定定额征收企业所得税的纳税人均要参加汇算清缴

参加汇算清缴的企业应将上年度最后一次月(季)度预缴申报与申报分开

纳税人参加汇算清缴自行计算全年应纳税额,按税法规定时间报送企业所得税年度纳税申报表并结清税款

参加汇算清缴的纳税人均应在年度终了5个月内向主管税务机关报送企业所得税年度纳税申报表并结清税款

2003年度汇算清缴时应补缴的企业所得税和地方所得税合计数为万元

6

33

14

29.7

注册税务师对某企业2012年度企业所得税汇算清缴鉴证结果如下2012年度利润总额200万元纳税

年度企业所得税汇算清缴时应补缴企业所得税万元

90

15.60

12.96

12.30

该企业2003年度汇算清缴时应补缴的企反所得税和地方所得税为万元

57

34

99

66

关于所得税汇算清缴以下说法中错误的有

2014 年应补缴企业所得税 20 万元

2014 年应退企业所得税 16. 05 万元

2014 年应补缴企业所得税 18. 75 万元

201 年应退企业所得税 13. 75 万元

某企业年终汇算清缴企业所得税在对各项收支予以调整后得出全年应纳税所得额为1500万元并按此数额计算缴

下列各项中符合现行行业所得税汇算清缴规定的有

实行查账征收和实行核定定额征收企业所得税的纳税人均要参加汇算清缴

参加汇算清缴的企业应将上年度最后一次月(季)度预缴申报与申报分开

纳税人参加汇算清缴自行计算全年应纳税额,按税法规定时间报送企业所得税年度纳税申报表并结清税款。

参加汇算清缴的纳税人均应在年度终了5个月内向主管税务机关报送企业所得税年度纳税申报表并结清税款。

某企业年终汇算清缴企业所得税在对各项收支予以调整后得出全年应纳税所得额为1500万元并按此数额计算缴

依照外国地区法律成立且实际管理机构不在中华人民共和国境内但在中 华人民共和国境内设立机构场所能够建立

60日内办理当期企业所得税汇算清缴

30日内办理当期企业所得税汇算清缴

60日内办理当期企业所得税汇算清缴

30日内办理当期企业所得税汇算清缴

某国有工业企业在汇算清缴2001年度企业所得税时对有关收支项目进行纳税调整后 得出全年应纳税所得额为

热门试题

更多

银行可以为任何单位或者个人查询账户情况但不得为任何单位或个人冻结扣划 款项不得停止单位个人存款正常支付

采购代理机构有审查政府采购供应商的资格的权利

临时从事经营活动申请开立临时存款账户的存款人应向银行出具其基本存款账户 开户登记证

房地产适应税率是3%

决算是指对年度预算收支执行结果的会计报告是预算执行的总结是国家管理预 算 活动的最后一道程序

少数民族地区和外国驻华使领馆根据实际需要在填写票据和结算凭证时金额大写 可以使用少数民族文字或外国文字记载

票据和结算凭证金额以中文大写和阿拉伯数字同时记载两者必须一致两者不一 致票据无效

中国会计学会是由全国会计领域各类专业组织及个人自愿结成的学术性专业性 非 营利性社会组织

增值税的纳税期限为一三五十二十一个月和一个季度

会计职业道德是会计法律制度正常运行的社会和思想基础会计法律制度是促进会 计职业道德规范形成和遵守的重要保障

预算收入征收部门必须依法及时足额征收应征收的预算收入

现金结算起点为人民币1000元由人民银行分行确定报人民银行总行备案.

购买房屋支付20万元将房屋转让取得收入30万元应缴纳营业税0.5万元

伪造票据是指无权更改票据内容的人对票据上签章以外的记载事项加以改变的行为

人民币银行结算账户管理办法规定商业银行政策性银行是银行结算账户的 监 督管理部门

我国的会计法律制度就是指中华人民共和国会计法

依法无偿取得的票据不受给付对价的限制

消费型增值税允许纳税人将购置物资资料的价值和用于生产经营的固定资产已提折 旧的价值中所含的税款在当期予以扣除

总会计师条例属于会计行政法规

税务机关依法采取税收保全措施可以查封扣押所有与纳税人相关的财产

国家预算的编制和执行情况对国民经济和社会发展都有直接的制约作用

甲转让办公楼的营业税

根据企业所得税法规定企业分为居民企业和非居民企业

按照税收计税标准的不同税收分为中央税地方税和中央地方共享税

采用数据电文形式进行纳税申报的具体日期以纳税人将申报数据发出的时间为 准

会计工作的性质决定了会计在企业管理活动中更多的是从事间接管理活动

财政授权支付是代理银行根据财政部门支付指令将资金支付到收款人账户

根据总会计师条例的规定凡设置总会计师的单位在单位行政领导成员中 不得设置与总会计师职权重叠的副职

甲开展上述业务中适应5%的营业税税率

中央税指由中央立法收入划归中央并由__征收的税收如关税消费 税 营业税都属于中央税

热门题库

更多

电大保险学概论

炉台实战技艺

保险公司法规

财经法规

执业兽医水生动物类

社工招聘

安全生产主体责任知识

ACI注册国籍高级营养师

职业礼仪

初级药学士

危险化学品生产经营单位安全管理人员

社会研究方法

国家安全基本知识

采购评审专家

登高作业题库

初级药学师

湘公网安备 43130202000226号

湘公网安备 43130202000226号