首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

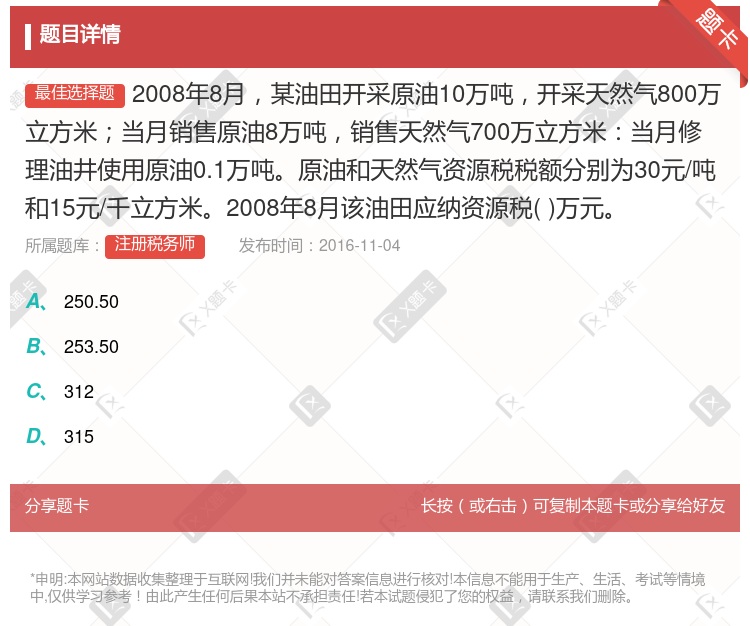

2008年8月,某油田开采原油10万吨,开采天然气800万立方米;当月销售原油8万吨,销售天然气700万立方米:当月修理油井使用原油0.1万吨。原油和天然气资源税税额分别为30元/吨和15元/千立方米...

查看本题答案

包含此试题的试卷

注册税务师《单选题》真题及答案

点击查看

你可能感兴趣的试题

某油田2011年9月份开采销售原油1.2万吨销售油田开采天然气250万立方米原油的单位不含税售价为每

2400000

3200000

3022500

4800000

某油田2007年6月生产原油25万吨当月销售20万吨加热修井用1.6万吨将0.4万吨原油赠送给协作单

600

612

621

825

某油田2014年12月生产原油20万吨当月销售19.5万吨为连续生产使用原油0.5万吨开采天然气10

7210.8

7030.8

3850

5892

2008年8月某油田开采原油10万吨开采天然气800万立方米当月销售原油8万吨销售天然气700万立方

250.50

253.50

312

315

某油田2010年1月生产原油20万吨当月销售19.5万吨加热修井用0.5万吨开采天然气1000万立方

598.5

600

613.5

615

某从低丰度油气田开采原油天然气的企业原油价格每吨6000元 不含增值税下同天然气每立方米2元2022

7257.6

9072

8352

6681.6

2009年9月某油田生产销售原油4万吨销售人造石油2万吨销售与原油同时开采的天然气2000万立方米本

120.00

153.50

156.00

213.50

某油田2006年1月生产原油20万吨当月销售19.5万吨加热修井用0.5万吨开采天然气1000万立方

598.5

600

613.5

615

某油田2013年8月生产原油20万吨当月销售19.5万吨取得不含增值税收入78万元加热修井用0.5万

12.59

14

12.9

13

某油田2011年3月份生产销售原油5万吨销售人造石油 2万吨销售与原油同时开采的天然气2000万立方

40

49

41

50

某油田原油价格每吨6000元不含增值税下同天然气每立方米2元2013年12月该油田开采原油25万吨当

6970

6060

7570

6960

某低丰度油气田原油价格每吨6000元不含增值税下同天然气每立方米2元 2020年2月该油气田开采原油

9084.5

8364.2

8352

6681.6

2019年2月某油田增值税一般纳税人开采原油15万吨生产人造石油4万吨当 月用于加热油井耗用开采的原

8.4

8.53

8.8

8.93

某油田2009年3月份生产销售原油5万吨销售人造石油2万吨销售与原油 同时开采的天然气2000万立方

40

49

41

50

东北某油田2005年10月开采原油40万吨其中对外销售30万吨移送5万吨至所属化工厂进行加工提炼移送

3200012元

2400012元

2800012元

2960012元

某企业从低丰度油气田开采原油天然气原油销售价格每吨6000 元不含增值税下同天然气每立方米2元202

9084.5

8364.2

8352

6681.6

某油田5月份开采原油15万吨销售原油5万吨销售油田开采天然气2万立方米该油田适用的单位税额为每吨20

240000

320000

1000080

480000

2009年9月某油田生产销售原油4万吨销售人造石油2万吨销售与原油同时开采的天然气2000万立方米本

120.00

153.50

156.00

213.50

某低丰度油田原油价格每吨6000元不合增值税下同天然气每立方米2元2017年2月该油田开采原油25万

9084.5

8364.2

8352

6681.6

某油田2009年9月生产原油20万吨当月销售19.5万吨加热修井用0.5万吨开采天然气1000万立方

598.5

600

613.5

615

热门试题

更多

某卷烟厂为增值税一般纳税人2007年3月有关业务如下 1进口一批烟丝成交价格8万元发生境外运费及保险费2万元关税税率为 20%缴纳进口环节税金后海关放行本月生产A品牌卷烟领用10% 2从农民手中收购烟叶收购价款20万元运费3万元缴纳烟叶税4.4万元并取得收购凭证和运费发票从某生产企业购进烟丝取得的防伪税控系统开具的增值税专用发票上注明金额15万元税额2.55万元本月生产A品牌卷烟领用40%从供销社小规模纳税人购进烟丝取得税务机关代开的增值税专用发票注明价款4万元本月生产A品牌卷烟领用20% 3销售给专卖商店A品牌卷烟50标准箱由于货款回笼及时根据合同规定给予专卖商店2%折扣卷烟厂实际取得不含税销售额245万元支付销货运费7万元并取得运费发票 4销售4年前购买的厂房取得销售收入1400万元该厂房购进价格1000万元净值800万元由于购买方未按照合同规定支付价款取得违约金2万元 5销售自己使用过的设备取得销售收入1.5万元该设备原值3万元已提折旧1万元销售不需用的外购材料取得销售收入2.34万元开具普通发票 6用4标准箱A品牌卷烟换取一台厂部接待用商务用车 假设外购烟丝没有期初余额A品牌卷烟调拨价200元/条本月取得的相关票据均符合规定并在本月认证抵扣 根据上述资料回答下列问题该卷烟厂当月应纳消费税万元不包括进口环节应纳消费税

关于车辆购置税的纳税地点下列说法中正确的有

某商贸企业为增值税一般纳税人从事商品批发零售和进口业务2006年9月有关业务如下 1批发商品取得不含税销售额24万元由于购货方提前偿还货款按合同规定给予购货方2%的销售折扣实际收到贷款23.52万元 销售金银首饰取得零售收入8.19万元销售摩托车取得零售收入10.53万元销售其他商品取得零售收入70.2万元 2从国外进口一辆中轻型商务用车作为企业班车海关审定的关税完税价格18万元关税税率为30% 3从国内采购商品取得的防伪税控系统开具的增值税专用发票上注明金额45万元税额7.65万元购货过程中发生运输费用4万元装卸费1万元取得运输部门开具的运费发票 从废旧物资回收经营单位购进免税废旧物资普通发票上注明金额3万元 购进作为固定资产管理的税控收款机5台取得的增值税专用发票上注明金额2.5万元税额0.425万元 从国营农场购进免税农产品收购金额22万元开具合法收购凭证运输农产品支付运费1万元并取得运费发票该批农产品60%用于饮食中心 4饮食中心取得餐饮服务收入10.8万元包括自制面食收入1.6万元烟酒饮料收入2.4万元领用已抵扣了进项税额的餐具成本2万元 5上月销售的一辆摩托车因质量问题被顾客退回该商贸公司退给顾客贷款0.702万元并开具红字普通发票商贸公司将其退给厂家取得厂家开具的红字专用发票注明金额0.5万元税额0.085万元 6取得啤酒的逾期包装物押金2万元白酒的逾期包装物押金3万元 7受托代销某品牌服装取得代销收入9.36万元零售价与委托方进行结算取得增值税专用发票上注明税额1.24万元 8月末盘点时发现外购的服装丢失账面成本9.41万元 当月取得的相关票据符合税法规定并在当月通过认证和抵扣 根据上述资料回答下列问题成本利润表 名称 成本利润% 名称 成本利润% 一般货物 10 鞭炮焰火 5 甲类卷烟 10 贵重首饰及珠宝玉石 6 乙类卷烟 5 汽车轮胎 5 雪茄烟 5 摩托车 6 烟丝 5 乘用车 8 粮食白酒 10 高档手表 20 薯类白酒 5 中轻型商用客车 5 其他酒 5 建筑业 10 酒精 5 销售不动产 20 化妆品 5 服务业 10消费税税率 税目 税率% 税目 税率% 雪茄烟 25 贵重首饰及珠宝玉石 5 烟丝 30 鞭炮焰火 15 黄酒 240元/吨 摩托车 10 其他酒 10 小轿车乘用车 9 酒精 5 中轻型商用客车 5 化妆品 30 高档手表 20 啤酒不含税出厂价格含包装物及包装物押金在3000元/吨含3000元不含增值税以上的定额税率为250元/吨不含税出厂价格3000元/吨不含增值税以下的定额税率为220元/吨 汽油石脑油溶剂润滑油0.2元/升柴油0.1元/升 卷烟调拨价50元/条以上含50元的税率为45%调拨价50元/条以下税率为30%定额税率为每标准箱50000支150元 粮食白酒比例税率20%定额税率为0.5元/斤烟叶税税率为20% 计量单位换算标准汽油1吨=1388升 柴油1吨=1176升石脑油1吨=1385升该商贸企业当月应纳增值税万元不包括进口环节应纳增值税

依据关税的有关规定下列进口货物中可享受法定免税的有

就税法的整体结构而言我国现行税法体系的基本结构是

每题的备选项中只有1个最符合题意 某印刷厂为增值税一般纳税人主营书刊写字本等印刷业务2006年7月有关资料如下 1接受出版社和杂志社委托自行购买纸张印刷有统一刊号CN的图书和杂志购买纸张取得的增值税专用发票上注明税额340000元向各出版社和杂志社开具的增值税专用发票上注明金额2900000元 2接受报社委托印刷有统一刊号CN的报纸纸张由报社提供成本500000元收取加工费和代垫辅料款向报社开具的增值税专用发票上注明金额200000元 3接受学校委托印刷信纸信封会议记录本和练习本自行购买纸张取得的增值税专用发票上注明税额68000元向学校开具的普通发票上注明金额520000元 4销售印刷过程中产生的纸张边角废料取得含税收入3000元 5当月购买其他印刷用材料取得的增值税专用发票上注明税额51000元进货和送货发生运费20000元装卸费5000元取得货物运输业自开票纳税人开具的货物运输发票 6月末盘点时发现部分库存纸张因保管不善潮湿霉烂成本为5700元 7印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台取得的增值税专用发票上注明税额1360元 本月取得的相关票据符合税法规定并在当月通过认证和抵扣 根据上述资料回答下列问题该印刷厂当月销项税额为元

每题的备选项中只有1个最符合题意 某印刷厂为增值税一般纳税人主营书刊写字本等印刷业务2006年7月有关资料如下 1接受出版社和杂志社委托自行购买纸张印刷有统一刊号CN的图书和杂志购买纸张取得的增值税专用发票上注明税额340000元向各出版社和杂志社开具的增值税专用发票上注明金额2900000元 2接受报社委托印刷有统一刊号CN的报纸纸张由报社提供成本500000元收取加工费和代垫辅料款向报社开具的增值税专用发票上注明金额200000元 3接受学校委托印刷信纸信封会议记录本和练习本自行购买纸张取得的增值税专用发票上注明税额68000元向学校开具的普通发票上注明金额520000元 4销售印刷过程中产生的纸张边角废料取得含税收入3000元 5当月购买其他印刷用材料取得的增值税专用发票上注明税额51000元进货和送货发生运费20000元装卸费5000元取得货物运输业自开票纳税人开具的货物运输发票 6月末盘点时发现部分库存纸张因保管不善潮湿霉烂成本为5700元 7印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台取得的增值税专用发票上注明税额1360元 本月取得的相关票据符合税法规定并在当月通过认证和抵扣 根据上述资料回答下列问题该印刷厂当月应纳增值税元

某商贸企业为增值税一般纳税人从事商品批发零售和进口业务2006年9月有关业务如下 1批发商品取得不含税销售额24万元由于购货方提前偿还货款按合同规定给予购货方2%的销售折扣实际收到贷款23.52万元 销售金银首饰取得零售收入8.19万元销售摩托车取得零售收入10.53万元销售其他商品取得零售收入70.2万元 2从国外进口一辆中轻型商务用车作为企业班车海关审定的关税完税价格18万元关税税率为30% 3从国内采购商品取得的防伪税控系统开具的增值税专用发票上注明金额45万元税额7.65万元购货过程中发生运输费用4万元装卸费1万元取得运输部门开具的运费发票 从废旧物资回收经营单位购进免税废旧物资普通发票上注明金额3万元 购进作为固定资产管理的税控收款机5台取得的增值税专用发票上注明金额2.5万元税额0.425万元 从国营农场购进免税农产品收购金额22万元开具合法收购凭证运输农产品支付运费1万元并取得运费发票该批农产品60%用于饮食中心 4饮食中心取得餐饮服务收入10.8万元包括自制面食收入1.6万元烟酒饮料收入2.4万元领用已抵扣了进项税额的餐具成本2万元 5上月销售的一辆摩托车因质量问题被顾客退回该商贸公司退给顾客贷款0.702万元并开具红字普通发票商贸公司将其退给厂家取得厂家开具的红字专用发票注明金额0.5万元税额0.085万元 6取得啤酒的逾期包装物押金2万元白酒的逾期包装物押金3万元 7受托代销某品牌服装取得代销收入9.36万元零售价与委托方进行结算取得增值税专用发票上注明税额1.24万元 8月末盘点时发现外购的服装丢失账面成本9.41万元 当月取得的相关票据符合税法规定并在当月通过认证和抵扣 根据上述资料回答下列问题成本利润表 名称 成本利润% 名称 成本利润% 一般货物 10 鞭炮焰火 5 甲类卷烟 10 贵重首饰及珠宝玉石 6 乙类卷烟 5 汽车轮胎 5 雪茄烟 5 摩托车 6 烟丝 5 乘用车 8 粮食白酒 10 高档手表 20 薯类白酒 5 中轻型商用客车 5 其他酒 5 建筑业 10 酒精 5 销售不动产 20 化妆品 5 服务业 10消费税税率 税目 税率% 税目 税率% 雪茄烟 25 贵重首饰及珠宝玉石 5 烟丝 30 鞭炮焰火 15 黄酒 240元/吨 摩托车 10 其他酒 10 小轿车乘用车 9 酒精 5 中轻型商用客车 5 化妆品 30 高档手表 20 啤酒不含税出厂价格含包装物及包装物押金在3000元/吨含3000元不含增值税以上的定额税率为250元/吨不含税出厂价格3000元/吨不含增值税以下的定额税率为220元/吨 汽油石脑油溶剂润滑油0.2元/升柴油0.1元/升 卷烟调拨价50元/条以上含50元的税率为45%调拨价50元/条以下税率为30%定额税率为每标准箱50000支150元 粮食白酒比例税率20%定额税率为0.5元/斤烟叶税税率为20% 计量单位换算标准汽油1吨=1388升 柴油1吨=1176升石脑油1吨=1385升该商贸企业当月应转出进项税额万元

某有出口经营权的外贸企业2003年1月从A化妆品厂购进化妆品直接出口取得的增值税专用发票上注明销售额148000元增值税额为25160元支付运费5600元离岸价格为215000元化妆品增值税出口退税率为15%该企业上述业务税务处理正确的是

依据营业税的有关规定下列说法中正确的有

下列关于资源税扣缴规定的说法中正确的有

某盐场2003年4月发生下列业务生产液体盐580000吨当月销售430000吨本月以外购的液体盐100000吨用于生产固体盐70000吨全部对外销售以自产的液体盐50000吨加工生产固体盐36000吨当月全部对外销售取得不含税销售收入315000元合同规定货款分三个月等额收回本月实际收到1/4的货款该盐场资源税适用税额液体盐3元/吨固体盐25元/吨外购液体盐资源税适用税额5元/吨该企业本月应纳资源税元

王某下岗后自谋职业持再就业优惠证开办一家影楼主要从事照相业务 2006年取得如下收入1照相取得营业收入140000元其中包括随同照相一并销售的相册镜框的收入 25000元 2将一处住房出租给个人居住承租期间发生维修费600元由承租人代垫从租金中抵减王某实际收取租金7200元 3出租影楼内的柜台取得租金收入8400元其中包括水费电费卫生费等400元 410月将2002年购买的一处住房出售取得销售收入150000元该住房买价 110000元购买时发生相关费用12200元 5受托代销某品牌胶卷取得销售收入25000元合同规定按销售收入的10%收取手续费 根据上述资料回答下列问题王某2006年出租业务应纳营业税元

某卷烟厂为增值税一般纳税人2007年3月有关业务如下 1进口一批烟丝成交价格8万元发生境外运费及保险费2万元关税税率为 20%缴纳进口环节税金后海关放行本月生产A品牌卷烟领用10% 2从农民手中收购烟叶收购价款20万元运费3万元缴纳烟叶税4.4万元并取得收购凭证和运费发票从某生产企业购进烟丝取得的防伪税控系统开具的增值税专用发票上注明金额15万元税额2.55万元本月生产A品牌卷烟领用40%从供销社小规模纳税人购进烟丝取得税务机关代开的增值税专用发票注明价款4万元本月生产A品牌卷烟领用20% 3销售给专卖商店A品牌卷烟50标准箱由于货款回笼及时根据合同规定给予专卖商店2%折扣卷烟厂实际取得不含税销售额245万元支付销货运费7万元并取得运费发票 4销售4年前购买的厂房取得销售收入1400万元该厂房购进价格1000万元净值800万元由于购买方未按照合同规定支付价款取得违约金2万元 5销售自己使用过的设备取得销售收入1.5万元该设备原值3万元已提折旧1万元销售不需用的外购材料取得销售收入2.34万元开具普通发票 6用4标准箱A品牌卷烟换取一台厂部接待用商务用车 假设外购烟丝没有期初余额A品牌卷烟调拨价200元/条本月取得的相关票据均符合规定并在本月认证抵扣 根据上述资料回答下列问题依据税法的有关规定下列说法中错误的有

某建筑公司2003年自建房屋6栋每栋房屋的建筑成本为768万元其中2栋作为办公室2栋对外出售取得销售收入3920万元按房改成本价向职工出售房屋一栋1栋按售价1960万元抵顶了应付给建筑材料供应商的货款该建筑公司上述业务应纳营业税万元

下列关于税法特点的表述中不正确的是

依据营业税的有关规定下列说法中正确的有

根据现行消费税有关规定应税消费品的全国平均成本利润率的确定机关是

依据出口退免税政策一般情况下应按免抵退方法计算退税的有

按照现行营业税规定关于营业税的扣缴义务人下列说法不正确的是

我国车辆购置税实行法定减免减免税的范围包括

某印刷厂为一般纳税人2003年10月为某学校印刷复习资料1560册普通发票上注明的印刷费为50920元接受某出版社委托印刷图书3000册每册不含税印刷费为11元另外收取运输费1200元为免税产品印刷宣传材料收取不含税加工费1450元购买印刷设备一台取得的增值税专用发票上注明增值税为5950元购进印刷用纸张取得的增值税专用发票上注明增值税为9400元购进增值税防伪税控系统通用设备取得的增值税专用发票上注明增值税为2584元相关发票已经通过认证该企业本月应纳增值税元

某卷烟厂为增值税一般纳税人2007年3月有关业务如下 1进口一批烟丝成交价格8万元发生境外运费及保险费2万元关税税率为 20%缴纳进口环节税金后海关放行本月生产A品牌卷烟领用10% 2从农民手中收购烟叶收购价款20万元运费3万元缴纳烟叶税4.4万元并取得收购凭证和运费发票从某生产企业购进烟丝取得的防伪税控系统开具的增值税专用发票上注明金额15万元税额2.55万元本月生产A品牌卷烟领用40%从供销社小规模纳税人购进烟丝取得税务机关代开的增值税专用发票注明价款4万元本月生产A品牌卷烟领用20% 3销售给专卖商店A品牌卷烟50标准箱由于货款回笼及时根据合同规定给予专卖商店2%折扣卷烟厂实际取得不含税销售额245万元支付销货运费7万元并取得运费发票 4销售4年前购买的厂房取得销售收入1400万元该厂房购进价格1000万元净值800万元由于购买方未按照合同规定支付价款取得违约金2万元 5销售自己使用过的设备取得销售收入1.5万元该设备原值3万元已提折旧1万元销售不需用的外购材料取得销售收入2.34万元开具普通发票 6用4标准箱A品牌卷烟换取一台厂部接待用商务用车 假设外购烟丝没有期初余额A品牌卷烟调拨价200元/条本月取得的相关票据均符合规定并在本月认证抵扣 根据上述资料回答下列问题该卷烟厂销售厂房应纳营业税万元

依据增值税的有关规定符合条件的民政福利企业的下列行为不得享受增值税减免税优惠政策的有

王某下岗后自谋职业持再就业优惠证开办一家影楼主要从事照相业务 2006年取得如下收入1照相取得营业收入140000元其中包括随同照相一并销售的相册镜框的收入 25000元 2将一处住房出租给个人居住承租期间发生维修费600元由承租人代垫从租金中抵减王某实际收取租金7200元 3出租影楼内的柜台取得租金收入8400元其中包括水费电费卫生费等400元 410月将2002年购买的一处住房出售取得销售收入150000元该住房买价 110000元购买时发生相关费用12200元 5受托代销某品牌胶卷取得销售收入25000元合同规定按销售收入的10%收取手续费 根据上述资料回答下列问题王某2006年合计应纳营业税元

按照车辆购置税的规定车辆购置税的计税依据不包括

依据消费税的规定下列关于卷烟消费税适用税率的说法中错误的有

依据增值税的有关规定下列混合销售行为中应征收增值税的有

出口货物退免税的税种包括

某商贸企业为增值税一般纳税人从事商品批发零售和进口业务2006年9月有关业务如下 1批发商品取得不含税销售额24万元由于购货方提前偿还货款按合同规定给予购货方2%的销售折扣实际收到贷款23.52万元 销售金银首饰取得零售收入8.19万元销售摩托车取得零售收入10.53万元销售其他商品取得零售收入70.2万元 2从国外进口一辆中轻型商务用车作为企业班车海关审定的关税完税价格18万元关税税率为30% 3从国内采购商品取得的防伪税控系统开具的增值税专用发票上注明金额45万元税额7.65万元购货过程中发生运输费用4万元装卸费1万元取得运输部门开具的运费发票 从废旧物资回收经营单位购进免税废旧物资普通发票上注明金额3万元 购进作为固定资产管理的税控收款机5台取得的增值税专用发票上注明金额2.5万元税额0.425万元 从国营农场购进免税农产品收购金额22万元开具合法收购凭证运输农产品支付运费1万元并取得运费发票该批农产品60%用于饮食中心 4饮食中心取得餐饮服务收入10.8万元包括自制面食收入1.6万元烟酒饮料收入2.4万元领用已抵扣了进项税额的餐具成本2万元 5上月销售的一辆摩托车因质量问题被顾客退回该商贸公司退给顾客贷款0.702万元并开具红字普通发票商贸公司将其退给厂家取得厂家开具的红字专用发票注明金额0.5万元税额0.085万元 6取得啤酒的逾期包装物押金2万元白酒的逾期包装物押金3万元 7受托代销某品牌服装取得代销收入9.36万元零售价与委托方进行结算取得增值税专用发票上注明税额1.24万元 8月末盘点时发现外购的服装丢失账面成本9.41万元 当月取得的相关票据符合税法规定并在当月通过认证和抵扣 根据上述资料回答下列问题成本利润表 名称 成本利润% 名称 成本利润% 一般货物 10 鞭炮焰火 5 甲类卷烟 10 贵重首饰及珠宝玉石 6 乙类卷烟 5 汽车轮胎 5 雪茄烟 5 摩托车 6 烟丝 5 乘用车 8 粮食白酒 10 高档手表 20 薯类白酒 5 中轻型商用客车 5 其他酒 5 建筑业 10 酒精 5 销售不动产 20 化妆品 5 服务业 10消费税税率 税目 税率% 税目 税率% 雪茄烟 25 贵重首饰及珠宝玉石 5 烟丝 30 鞭炮焰火 15 黄酒 240元/吨 摩托车 10 其他酒 10 小轿车乘用车 9 酒精 5 中轻型商用客车 5 化妆品 30 高档手表 20 啤酒不含税出厂价格含包装物及包装物押金在3000元/吨含3000元不含增值税以上的定额税率为250元/吨不含税出厂价格3000元/吨不含增值税以下的定额税率为220元/吨 汽油石脑油溶剂润滑油0.2元/升柴油0.1元/升 卷烟调拨价50元/条以上含50元的税率为45%调拨价50元/条以下税率为30%定额税率为每标准箱50000支150元 粮食白酒比例税率20%定额税率为0.5元/斤烟叶税税率为20% 计量单位换算标准汽油1吨=1388升 柴油1吨=1176升石脑油1吨=1385升该商贸企业当月应纳营业税万元

热门题库

更多

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

理赔员考试

信用卡考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号