首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

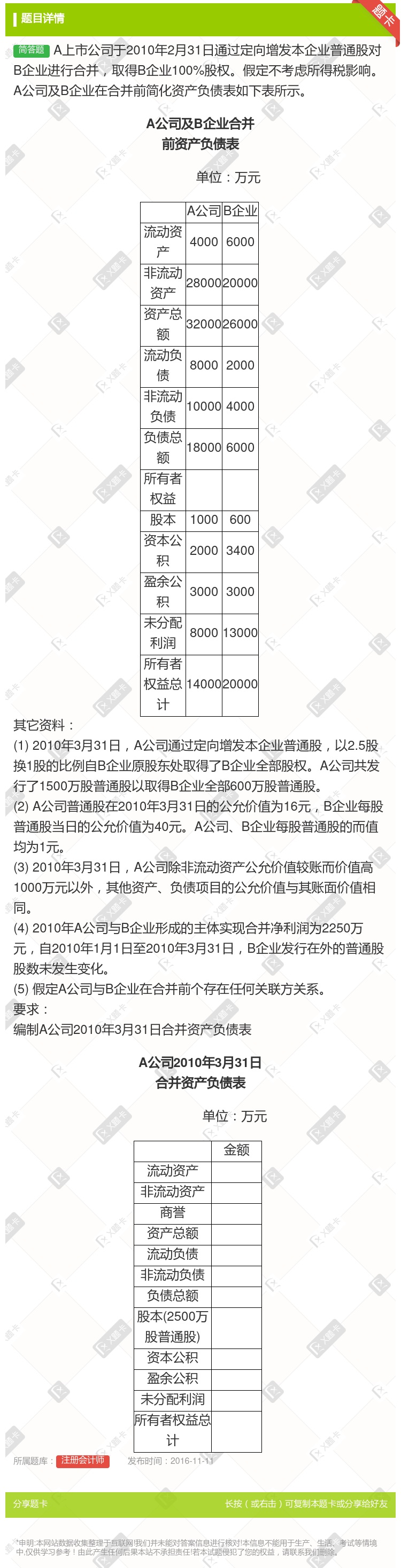

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并,取得B企业100%股权。假定不考虑所得税影响。A公司及B企业在合并前简化资产负债表如下表所示。 A公司及B企业合并前...

查看本题答案

包含此试题的试卷

注册会计师《问答集》真题及答案

点击查看

你可能感兴趣的试题

某上市公司2009年净利润为3000万元2009年初普通股股数为3000万股2009年4月1日增发1

1

0.75

0.8

0.5

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

丙公司为上市公司2010年1月1日发行在外的普通股为10000万股2010年丙公司发生以下与权

0.71元

0.76元

0.77元

0.83元

丙公司为上市公司2010年1月1日发行在外的普通股为10000万股2010年丙公司发生以下与权益性工

在计算合并财务报表的每股收益时,其分子应包括少数股东损益

计算稀释每股收益时,股份期权应假设于当年1月1日转换为普通股

新发行的普通股应当自发行合同签订之日起计入发行在外普通股股数

计算稀释每股收益时,应在基本每股收益的基础上考虑具稀释性潜在普通股的影响

丙公司为上市公司2010年1月1日发行在外的普通股为10000万股2010年丙公司发生以下与权益性工

0.71元

0.76元

0.77元

0.83元

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

某上市公司2010年年末流通在外的普通股为2000万股2011年5月31日增发新股100万股2011

0.06

0.29

0.23

0.10

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

丙公司为上市公司2012年1月1日发行在外的普通股为10000万股4月1日定向增发4000万股普通股

0.76元/股

0.83元/股

0.71元/股

0.77元/股

某上市公司2010年底流通在外的普通股股数为1000万股2011年3月31日增发新股200万股201

0.36

0.29

0.4

0.37

甲公司为上市公司2011年1月1日发行在外的普通股为15000万股2011年甲公司发生以下与权益性工

0.5元

0.7元

0.77元

0.83元

甲公司为一家规模较小的上市公司乙公司为某大型未上市的民营企业甲公司和乙 公司的股本金额分别为800万

4

5

9

11.25

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

甲公司为一家规模较小的上市公司乙企业为某大型未上市的民营企业甲公司和乙企业的股本金额分别为800万元

4亿元

5亿元

9亿元

11.25亿元

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

丙公司为上市公司2010年1月1日发行在外的普通股为10000万股2010年丙公司发生以下与权

在计算合并财务报表的每股收益时,其分子应包括少数股东损益

计算稀释每股收益时,股份期权应假设于当年1月1日转换为普通股

新发行的普通股应当自发行合同签订之日起计入发行在外普通股股数

计算稀释每股收益时,应在基本每股收益的基础上考虑具稀释性潜在普通股的影响

丙公司为上市公司2012年1月1日发行在外的普通股为10000万股4月1日定向增发4000万股普通股

0.71元

0.76元

0.77元

0.83元

甲公司2010年实现的归属于普通股股东的净利润为5600万元该公司2010年1月1日发行在外的普通股

0.50

0.51

0.53

0.56

甲公司为上市公司2011年1月1日发行在外的普通股为15000万股2011年甲公司发生以下与权益性工

0.5元

0.7元

0.49元

0.53元

丙公司为上市公司2012年1月1日发行在外的普通股为10000万股2012年4月1日定向增发4000

0.71元

0.76元

0.77元

0.83元

热门试题

更多

下列所得为来源于中国境内所得的有

扣缴义务人档案的内容来源于

以下符合个人所得税政策的是

以下对企事业单位的承包承租经营所得的税务处理办法符合当前规定的有

根据现行税法规定下列个人所得可以免征或暂免征收个人所得税的有

个人独资企业和合伙企业在计征个人所得税时不得扣除的项目有

以下在计算个人所得税工资薪金所得时需要减除附加减除费用的是

年所得12万元以上的纳税人无论取得的各项所得是否已足额缴纳了个人所得税均应当按照规定于纳税年度终了后内向主管税务机关办理纳税申报

下列各项中属于个人所得税的居民纳税人是

个人独资企业的投资者缴纳所得税时下列各项应作为生产经营所得的有

以下应当按特许权使用费所得交纳个人所得税的有

范某是我国的林业专家2009年度范某收入情况如下1其每月的工资收入为5200元2向林科院提供了一项专有技术一次取得专有技术使用费40000元3出版专著一本获得稿酬20000元4范某出访美国期间被邀请到某大学讲学取得收入2000美元1美元=8元人民币在美国该收入已纳个人所得税折合人民币2800元5在出访法国期间其专著被翻译成法文出版获得版权收入20000欧元1欧元=10元人民币在法国该项所得已纳个人所得税折合人民币25000元请计算范某稿酬所得应纳个人所得税

以下与个人所得税政策不相符的是

下列属于劳务报酬所得的有

以下属于个人财产拍卖的有关合理费用的有

2009年3月某企业当月发生下列与个人收入有关的事项1对总经理赵某中国公民采用绩效年薪制年薪600000元平时每月支付其工资10000元每年视其履职状况支付其其余薪金3月赵总经理一年任期到期董事会决定不再聘用当月支付其薪金10000元并根据考核状况支付其其余年薪450000元2新任总经理丹尼尔为法国公民任期三年于3月来华与赵某交接工作当月在企业工作22天企业按日工资含节假日2000元计算其在华工资3支付退休人员钱某再任职收入4000元当月钱某还从有关方面领取退休金1500元4支付兼职设计入员孙某不含税兼职收入5000元5实施股权激励计划承诺给新员工李某中国公民不可转让的股票期权2年后将以每股1元的价格给李某本企业境内上市股票20000股李某本月工资6000元6已在公司工作2年的员工周某港澳同胞的不可转让的股票期权到期按照与其入职时签订的行权按每股1元取得市价每股3元的本公司股票30000股周某本月工资9000元要求计算钱某当月应纳的个人所得税

下列不属于稿酬所得的项目有

范某是我国的林业专家2009年度范某收入情况如下1其每月的工资收入为5200元2向林科院提供了一项专有技术一次取得专有技术使用费40000元3出版专著一本获得稿酬20000元4范某出访美国期间被邀请到某大学讲学取得收入2000美元1美元=8元人民币在美国该收入已纳个人所得税折合人民币2800元5在出访法国期间其专著被翻译成法文出版获得版权收入20000欧元1欧元=10元人民币在法国该项所得已纳个人所得税折合人民币25000元请计算范某工资应纳个人所得税

下列各项中免征或暂免征收个人所得税的有

可采取按年计算分月预缴方式计征工资薪金个人所得税的有

个人因与用人单位解除劳动关系而取得一次性补偿收入其免税金额规定有

下列项目中经批准可减征个人所得税的有

某集体企业改制为股份合作企业职工张某支出1000元取得10000元量化股份不久张某以13000元转让该股份则

某人有一件拍卖品为经文物部门认定是海外回流文物其转让收入额为10万元则其个人所得税为

下列项目中以一个月内取得的收入为一次计征个人所得税的项目有

2009年3月某企业当月发生下列与个人收入有关的事项1对总经理赵某中国公民采用绩效年薪制年薪600000元平时每月支付其工资10000元每年视其履职状况支付其其余薪金3月赵总经理一年任期到期董事会决定不再聘用当月支付其薪金10000元并根据考核状况支付其其余年薪450000元2新任总经理丹尼尔为法国公民任期三年于3月来华与赵某交接工作当月在企业工作22天企业按日工资含节假日2000元计算其在华工资3支付退休人员钱某再任职收入4000元当月钱某还从有关方面领取退休金1500元4支付兼职设计入员孙某不含税兼职收入5000元5实施股权激励计划承诺给新员工李某中国公民不可转让的股票期权2年后将以每股1元的价格给李某本企业境内上市股票20000股李某本月工资6000元6已在公司工作2年的员工周某港澳同胞的不可转让的股票期权到期按照与其入职时签订的行权按每股1元取得市价每股3元的本公司股票30000股周某本月工资9000元要求计算赵某当月应纳的个人所得税合计数

个人财产拍卖时纳税人如不能提供合法完整准确的财产原值凭证不能正确计算财产原值的按计算缴纳个人所得税

中国公民孙某系自由职业者2009年收入情况如下1出版中篇小说一部取得稿酬50000元后因小说加印和报刊连载分别取得出版社稿酬10000元和报社稿酬3800元2受托对一电影剧本进行审核取得审稿收入15000元3临时担任会议翻译取得收入3000元4在A国讲学取得收入30000元在B国进行书画展卖现场作画取得收入70000元已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元要求计算2009年孙某境外所得应在我国补交的个人所得税

中国公民孙某系自由职业者2009年收入情况如下1出版中篇小说一部取得稿酬50000元后因小说加印和报刊连载分别取得出版社稿酬10000元和报社稿酬3800元2受托对一电影剧本进行审核取得审稿收入15000元3临时担任会议翻译取得收入3000元4在A国讲学取得收入30000元在B国进行书画展卖现场作画取得收入70000元已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元要求计算2009年孙某审核剧本应缴纳的个人所得税

范某是我国的林业专家2009年度范某收入情况如下1其每月的工资收入为5200元2向林科院提供了一项专有技术一次取得专有技术使用费40000元3出版专著一本获得稿酬20000元4范某出访美国期间被邀请到某大学讲学取得收入2000美元1美元=8元人民币在美国该收入已纳个人所得税折合人民币2800元5在出访法国期间其专著被翻译成法文出版获得版权收入20000欧元1欧元=10元人民币在法国该项所得已纳个人所得税折合人民币25000元请计算范某在法国版权收入回国应补税额

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号