首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

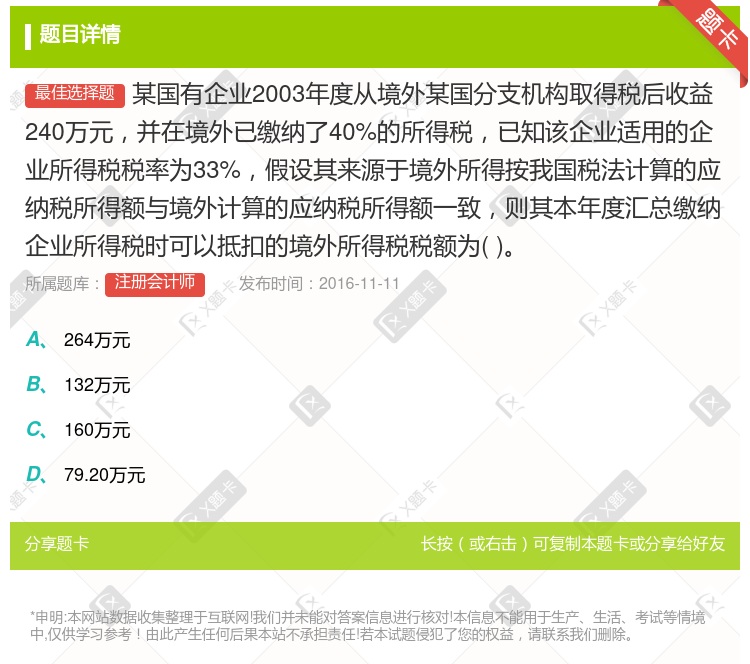

某国有企业2003年度从境外某国分支机构取得税后收益240万元,并在境外已缴纳了40%的所得税,已知该企业适用的企业所得税税率为33%,假设其来源于境外所得按我国税法计算的应纳税所得额与境外计算的应纳...

查看本题答案

包含此试题的试卷

注册会计师《单项选择》真题及答案

点击查看

你可能感兴趣的试题

某国有企业2008年度总收入为3400万元成本费用支出总额为1900万元该企业2008年度应缴纳企业

405

375

450

270

从境外分支机构取得的税后收益应补交所得税为万元

3

3.6

4.8

2.25

境外B国分支机构的净亏损额为万元

300

240

220

某国有企业2006年度总收入为6000万元成本费用支出总额为4500万元该企业2006年度应缴纳企业

375

450

495

270

中国居民A企业2021年度境内所得的应纳税所得额为300万元设在甲国的 分支机构当年度应纳税所得额为

A企业当年度应纳税所得总额300万元

A企业当年度应纳税所得总额160万元

A企业当年度境外乙国未弥补的非实际亏损共240万元,允许A企业以其来自乙国以后年度的所得无限期结转弥补

A企业当年度境外乙国未弥补的非实际亏损共300万元,允许A企业以其来自乙国以后年度的所得无限期结转弥补

某国有企业2013年度总收入为3400万元成本费用支出总额为1900万元该企业2013年度应缴纳企业

375

405

45

850

某国有企业2002年度总收入为3400万元成本费用支出总额为1900万元该企业2002年度应缴纳企业

405

495

450

270

某公司企业所得税税率为25%2011年度取得境内应纳税所得额240万元取得境外投资税后收益124万元

52.55

67.75

75.65

某国有企业2001年度取得调整后所得额22万元1999年度和2000年度经税务机关核定的应予弥补的亏

甲企业从境外分支机构取得税后收益应补缴企业所得税万元

3

3.3

4.8

某国有企业2007年度实现应纳税所得额32万元经主管税务机关核定的2005年度和2006年度应予弥补

0.30

0.36

0.54

0.66

某国有企业适用25%的所得税税率2014年度境内应纳税所得额为2000万元设在A国分支机构的境外应纳

375

125

100

75

某国有企业2000年度亏损20万元2001年度亏损10万元2002年度盈利5万元2003年度亏损15

48

80

35

65

某国有企业2002年度总收入为3400万元成本费用支出总额为1900万元该企业2002年度应缴纳企业

405

495

450

375

某国有企业2007年度取得应纳税所得额22万元2005年度和2006年度经税务机关核定的应予弥补的亏

3000

3600

5400

6600

以下选项中可以作为保证人的是

蓝天幼儿园

某公司的分支机构

某国有企业

具有民事行为能力的小张

某国有企业2002年开始经营当年亏损20万元2003年度盈利5万元2004年度亏损3万元2005年度

18万元

10万元

30万元

36万元

某国有企业2014年度总收入为6000万元成本费用支出总额为4500万元该企业2014年度应缴纳企业

495

375

450

270

某企业2000年度从境外某国分支机构取得税后收益240万元在境外已缴纳了40%的所得税该企业适用税率

264

79.2

160

132

某国有企业2018年度总收入为6000万元成本费用支出总额为4500万元该企业 2018年度应缴纳企

495

450

375

270

热门试题

更多

下列各项中按照我国现行税法的规定可以免缴契税的是

纳税人在开采主矿产品的过程中伴采的其他应税矿产品凡未单独规定适用税额的一律按主矿产品或视同主矿产品税目征收资源税

下列各项费用中应当计入进口关税完税价格的有

由于城市维护建设税是由纳税人在缴纳增值税消费税和营业税的同时缴纳的所以其纳税期限和税款入库时间分别与三者的纳税期限相一致

设在西部地区的某生产性外商投资企业2001年8月投产经营期限为20年当年获利50万元经主管税务机关批准税收优惠政策的执行时间从2002年开始计算2002年亏损10万元2003年获利20万元2004年亏损10万元2005年获利40万元2006年获利50万元2007年初企业核算上年的应纳税所得额为50万元2006年每季已预缴了企业所得税2万元后聘请会计师事务所审核发现以下项目需要调整1取得A股股票转让净收益20万元计入资本公积金2企业境内投资取得股票5万元已并入应纳税所得额被投资企业适用的企业所得税税率与投资方相同32004年到期的应付未付款10万元债权人始终没有要求偿还并且无法与之取得联系4该企业与境外关联咨询企业共同与境内客户签订合同并提供咨询服务服务收费合计50万元该企业从中取得50%合计25万元计入应纳税所得额5漏记购买国债取得利息收入4万元国库券转让收益2万元6外国投资者从该企业分得利润10万元汇往境外要求假设该企业符合西部地区国家鼓励类外商投资企业的标准无需考虑流转税1计算该企业2001年至2005年应缴纳的企业所得税2逐项说明调整理由并计算2006年该企业应补退的企业所得税3计算该企业2006年应代扣代缴的预提所得税

我国现行税法规定在以债务转换为资本方式进行的债务重组中除企业改组或清算另有规定外下列说法中正确的是

要求计算甲2006年12月应该缴纳的个人所得税

某公司2006年拥有机动船15艘其中10艘的净吨位为600吨5艘的净吨位为2000吨拥有非机动船10艘载重吨位均为10吨其中非机动驳船4艘拥有载货汽车5辆其中2辆自重5.2吨3辆自重2.8吨拥有载货汽车挂车5辆每辆自重均为3吨当地政府规定机动船每净吨位的年税额为5元载货汽车按自重每吨80元要求计算该公司2006年应该缴纳的车船税

我国现行税法规定投资者兴办两个或两个以上个人独资企业的应向投资者经常居住地主管税务机关预缴税款申报纳税并于年度终了办理汇算清缴

税收基本法是税法体系的主体和核心中华人民共和国税收征收管理法就是我国的税收基本法

下列各项中按照有关规定应当征收资源税的有

除税收实体法以外我国对税收征收管理适用的法律制度是按照税收管理机关的不同而分别规定的

某公司有受海关监管的免税进口设备一台原进口到岸价格为人民币500万元管理年限为5年15个月后该设备经海关批准出售售价为400万元如果该设备进口适用税率为20%则该设备出售时应补缴的关税为

我国现行税法规定下列纳税人中不得认定为增值税一般纳税人的有

我国现行税法规定纳税人委托个体经营者加工应税消费品在计算缴纳消费税时应该

我国现行税法规定跨省自治区直辖市使用的车船车船税的纳税地点为

我国现行税法规定下列单位使用的房产中可以免征房产税的有

下列各项中可以计算抵扣进项税额的运输发票有

下列各项中按照我国现行税法免缴城镇土地使用税的土地是

我国现行税法规定复议机关责令被申请人重新作出具体行政行为的被申请人不得以同一事实和理由作出与原具体行政行为相同或基本相同的具体行政行为

根据我国现行税法对于个人无偿赠送不动产所签订的个人无偿赠与不动产登记表免征印花税

我国现行税法规定对进口应税产品不征收资源税相应地对出口应税产品也不免征或退还已纳资源税

我国现行税法规定纳税人用于抵偿债务的应税消费品应当以纳税人生产同类应税消费品的最高销售价格作为计税依据计算消费税

纳税人销售不动产采用预收款方式结算的其纳税义务发生时间为

我国现行税法规定对外经济合作企业承揽中国政府援外项目获得当地国家政府减免所得税的经税务机关审核后视同已经缴纳企业所得税进行抵免

我国现行税法规定公司职工取得的用于购买企业国有股权的劳动分红按项目计征个人所得税

我国现行税法规定税务机关查补的应纳税所得额应并入所属年度的应纳税所得中按税法规定计算应补税额但不得用以弥补以前年度亏损

税务行政复议机关对复议申请经过审理发现具体行政行为应决定撤销变更并可以责令被申请人在一定期限内重新作出具体行政行为

我国现行税法规定对医疗机构疾病控制机构和妇幼保健机构等卫生机构自用的房产免征房产税

下列各项中应该按照有关规定计算缴纳消费税的有

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号