你可能感兴趣的试题

这一会计等式是资金运动的静态表现 收入大于费用,则表示产生了利润,两者的差额即为利润额 收入小于费用,则表示发生了亏损,两者的差额即为亏损额 体现了企业某一时点的经营成果,是编制利润表的依据

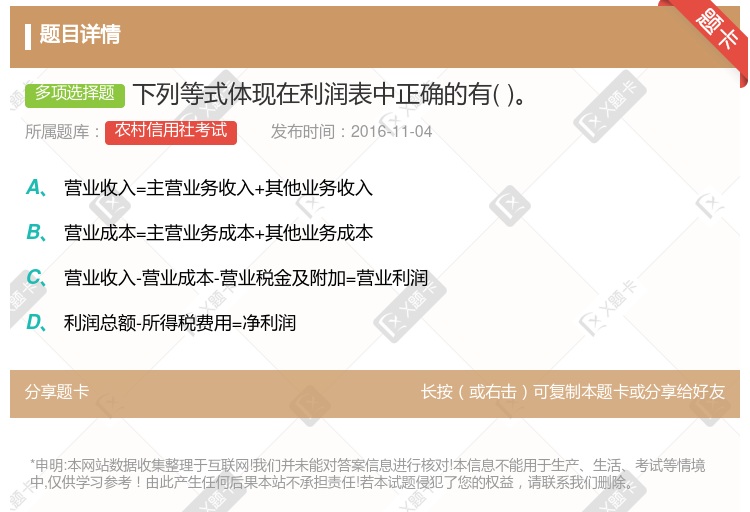

营业收入=主营业务收入+其他业务收入 营业成本=主营业务成本+其他业务成本 营业收入一营业成本一营业税金及附加=营业利润 利润总额一所得税费用=净利润

利润表应按照多步式进行列示 利润表应按照账户式进行列示 利润表反映企业在一定会计期间的经营成果 利润表反映企业在特定时点的经营成果

出租权可以体现在美术作品上 表演权可以体现在文字作品上 放映权可以体现在模型作品上 展览权可以体现在舞蹈作品上

该等式反映的是三项动态会计要素之间的关系,也称为动态会计等式 是编制利润表的基础 是进行试算平衡的基础 编制资产负债表的基础

音节的高低升降变化主要体现在声母上。 音节的高低升降变化主要体现在韵头上。 音节的高低升降变化主要体现在韵腹上。 音节的高低升降变化主要体现在韵尾上。

利润表是反映企业经营成果的会计报表 利润表是一张静态会计报表 多步式利润表结构分为正表项目和补充资料两大部分 利润表的编制以"收入-费用=利润"的会计等式为基础 利润表中一般设有"本月数"和"本年累计数"两栏

利润表是反映企业在特定期间内经营成果及其分配情况的报表 利润分配表是企业计算会计期末的未分配利润数额的报表 利润表是根据“收入一费用=利润”这一会计等式编制的 利润表不能反映企业在特定会计期间的利润形成过程,是一种静态报表

“收入-费用=利润”可称为第二会计等式,是资金运动的动态表现 “收入-费用=利润”这一等式体现了企业利润的实现过程,也是构成利润表的三个基本要素 收入与费用的差额是企业的利润 “收入-费用=利润”反映的是某一特定时点的经营成果,是编制利润表的依据

通过利润表,可以从总体上了解企业收入、成本和费用 通过利润表,可以分析企业的获利能力 通过利润表,可以分析企业利润的未来发展趋势 通过利润表,可以了解投资者投入资本的保值增值情况

经济风险反映在资产负债表上 经济风险会影响利润表 经济风险会同时体现于资产负债表和利润表 经济风险通过现金流量表体现

会计等式反映了各会计要素之间的数量关系 任何经济业务的发生,都不会破坏资产与权益的平衡关系 资产与权益的恒等关系式复式记账法的理念基础 收入、费用和利润之间的关系是企业编制利润表的基础

经济风险反映在资产负债表上 经济风险会影响利润表 经济风险会同时体现于资产负债表和利润表 经济风险通过现金流量表体现

因同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表 因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司购买日至报告期末的收入、费用、利润纳入合并利润表 因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表 母公司在报告期内处置子公司,应当将该子公司期初至处置日的收入、费用、利润纳入合并利润表

因同一控制下企业合并增加的子公司,在编制合并利润表时,应当将

该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表 因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司购买日至报告期末的收入、费用、利润纳入合并利润表 因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表 母公司在报告期内处置子公司,应当将该子公司期初至报告期末的收入、费用、利润纳入合并利润表

在吸收合并的情况下,应计入购买方的合并当期的个别利润表 在控股合并的情况下,应体现在合并当期期末的合并利润表中 在吸收合并的情况下,应体现在合并当期的合并利润表中 在控股合并的情况下,应计入购买方的合并当期的个别利润表

利润表一般由表头和表体两部分组成,表体部分是利润表的主体 我国企业利润表采用多步式格式 利润表需就各项目分为“本期金额”和“上期金额”两栏分布填列 单步式利润表是将当期所有的收入列在一起,所有的费用列在一起,然后将两者相减得出当期净损益

在吸收合并的情况下,应计入购买方的合并当期的个别利润表 在控股合并的情况下,应体现在合并当期的合并利润表中 在吸收合并的情况下,应体现在合并当期的合并利润表中 在控股合并的情况下,应计入购买方的合并当期的个别利润表 在吸收合并的情况下,不计入购买方的合并当期的个别利润表

利润表是反映企业经营成果的会计报表 利润表是一张静态会计报表 多步式利润表结构分为正表项目和补充资料两大部分 利润表以"收入-费用=利润"的会计等式为基础 利润表中一般设有"本月数"和"本年累计数"两栏

利润表是反映企业在一定会计期间的经营成果的会计报表 利润表是以“利润=收入-费用”这一会计等式为依据编制而成的 利润表属于静态报表 利润表的附表包括利润分配表和分部报表(业务分部和地区分部),它们是利润表所列资料的延伸和细化

湘公网安备 43130202000226号

湘公网安备 43130202000226号