你可能感兴趣的试题

计提职工福利费依据的工资总额是否正确 计提职工福利费的比例是否正确 职工福利费的账务处理是否正确 职工福利费明细账是否经过定期检查 职工福利费的计提是否经过审批

小企业职工福利包括非货币性集体福利 小企业给职工发放的节日补助应作为职工福利费管理 小企业职工福利费支出,不超过工资总额14%的部分,准予在企业所得税税前扣除 小企业职工福利费包括离退休人员统筹外费用

补充养老保险等同于企业职工福利 企业年金等同于企业职工福利 补充养老保险等同于企业年金 补充养老保险属于企业年金

核对外售价计算主营业务收入 计算增值税销项税额 其进项税额不得抵扣 其进项税额作转出处理

按对外售价计算主营业务收入 计算增值税销项税额 其进项税额不得抵扣 其进项税额作转出处理

借:在建工程1700 贷: 应交税费--应交增值税(进项税额转出)1700 借:在建工程1452.99 贷: 应交税费--应交增值税(销项税额)1452.99 借:在建工程1700 贷: 应交税费--应交增值税(销项税额)1700 借:在建工程1452.99 贷: 应交税费--应交增值税(进项税额转出)1452.99

借:在建工程1700贷:应交税费--应交增值税(进项税额转出)1700 借:在建工程1452.99贷:应交税费--应交增值税(销项税额)1452.99 借:在建工程1700贷:应交税费--应交增值税(销项税额)1700 借:在建工程1452.99贷:应交税费--应交增值税(进项税额转出)1452.99

按对外售价计算主营业务收入 计算增值税销项税额 其进项税额不得抵扣 其进项税额作转出处理

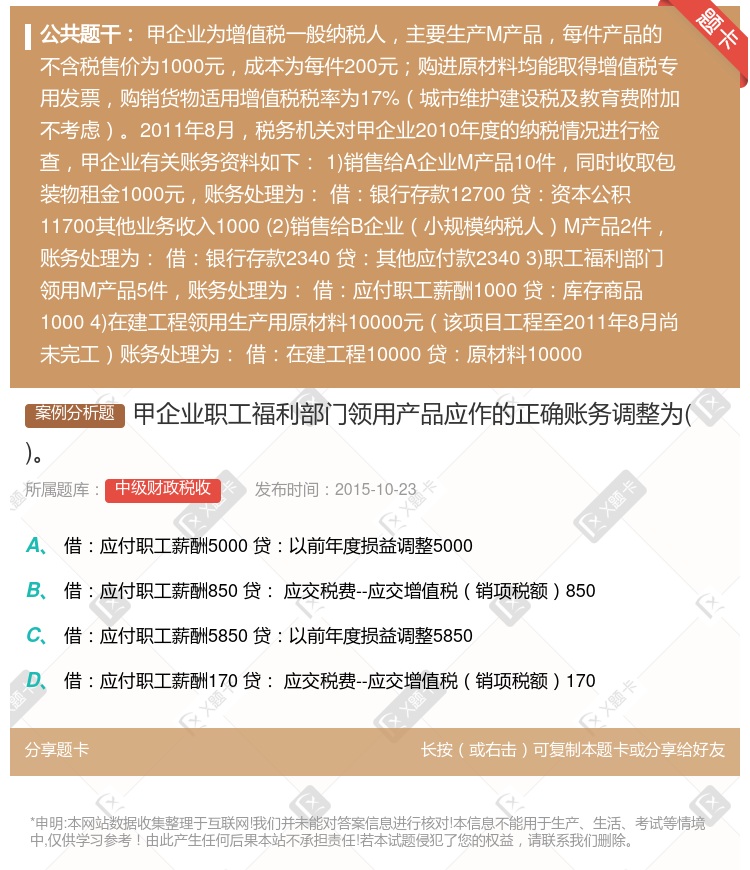

借:应付职工薪酬 5000 贷:以前年度损益调整 5000 借:应付职工薪酬 850 贷:应交税费--应交增值税(销项税额) 850 借:应付职工薪酬 5850 贷:以前年度损益调整 5850 借:应付职工薪酬 170 贷:应交税费--应交增值税(销项税额) 170

湘公网安备 43130202000226号

湘公网安备 43130202000226号