你可能感兴趣的试题

经营收入=销售收入+出租收入+自营收入 利润总额=经营利润+营业外收支净额 税后利润=利润总额-所得税 经营利润=经营收入-经营成本-期间费用-销售税金 销售税金=营业税+城市维护建设税+房产税+土地使用税

净利润=利润总额-所得税费用 利润总额=营业利润+营业外收入-营业外支出 利润总额体现企业的最终经营成果 营业利润是企业利润的主要来源 营业利润包括企业对外投资收益

预测企业未来收益时, 仅需将非经营资产和负债相关的收入和支出从利润表中调整出去 凡是企业权益主体拥有的企业收支净额, 都应纳入企业收益范围 预测企业的未来收益时, 需将企业的其他业务收入和支出从利润表中调整出去 只要是企业创造和收取的收入, 都应作为企业价值评估的企业收益

净利润=利润总额-所得税费用 利润总额=营业利润+营业外收入-营业外支出 利润总额体现企业的最终经营成果 营业利润是企业利润的主要来源 营业利润包括企业对外投资收益

营业利润=营业收入-营业成本-期间费用-营业税金及附加 营业收入=销售收入+出租收入 营业利润=营业收入-营业成本-运营费用 销售收入=土地转让收入+商品房销售收入

收入减去费用,等于利润 收入是企业在日常活动中形成的经济利益的总流入,费用是企业在日常活动中发生的经济利益的总流出 收入会最终导致企业所有者权益的增加,费用会导致所有者权益的减少 收入和费用是反映企业经营成果的会计要素 利润包括收入减去费用后的净额、直接计入所有者权益的利得和损失

营业成本=主营业务成本+其他业务成本+营业税金及附加 净利润=利润总额-所得税费用 企业的利润总额由营业利润,投资收益和营业外收入三部分组成 营业收入=主营业务收+其他业务收入+营业外收入

企业的利润总额表现为企业净资产的增加 企业利润的表现形式有营业利润、利润总额和净利润 企业利润是企业在一年内的经营成果 营业利润是营业收入减去营业成本所得

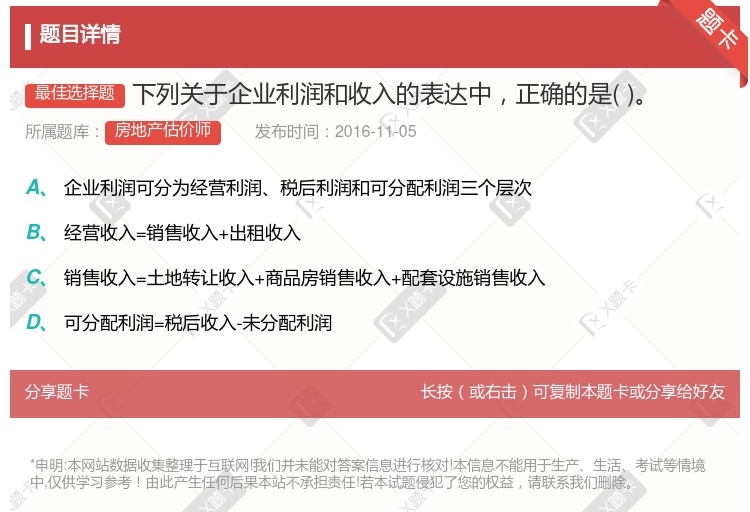

企业利润可分为经营利润、税后利润和可分配利润三个层次 经营收入=销售收入+出租收入 销售收入=土地转让收入+商品房销售收入+配套设施销售收入 可分配利润=税后利润-未分配利润

企业的利润总额由营业利润、投资收益和营业外收入三部分组成 营业成本=主营业务成本+其他业务成本+营业税金及附加 营业收入主=营业务收入+其他业务收入+营业外收入 净利润=利润总额-所得税费用

企业利润可分为经营利润、税后利润和可分配利润三个层次 经营收入=销售收入+出租收入 销售收入=土地转让收入+商品房销售收入+配套设施销售收入 可分配利润=税后利润-未分配利润

企业利润可分为经营利润、利润总额、税后利润和可分配利润四个层次 销售收入=土地转让收入+商品房销售收入+配套设施销售收入 经营收入=销售收入+出租收入+自营收入 可供分配利润=税后收入-未分配利润

利润是指企业一定会计期间的经营成果 利润包括收入减费用后的净额以及直接计入当期利润的利得和损失 企业的利得一定会增加企业当期利润 利润的增加一般会导致企业所有者权益的增加

利润反映了企业一定会计期间的的经营成果 利润=(收入-费用)+利得和损失 利润=(收入-费用)+直接计入当期损益的利得和损失 企业利润的计算通常以营业利润为起点 利润指标包括营业利润、利润总额和净利润

企业利润可分为经营利润、利润总额、税后利润和可分配利润四个层次 经营收入=销售收入+出租收入+自营收入 销售收入=土地转让收入+商品房销售收入 可分配利润=税后收入-(法定盈余公积金+法定公益金+未分配利润)

经营利润=经营收入-经营成本-期间费用-经营税金及附加 经营收入=销售收入+出租收入+自营收入 税前利润=经营利润+营业外收支净额 期间费用+管理费用+销售费用 可供分配利润=税后利润-(法定公积金+未分配利润)

湘公网安备 43130202000226号

湘公网安备 43130202000226号