首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

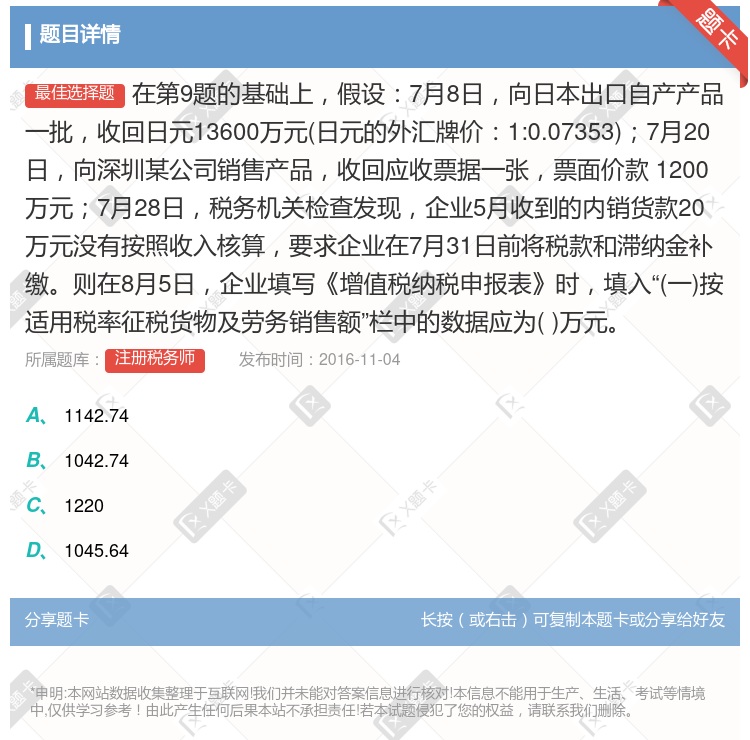

在第9题的基础上,假设:7月8日,向日本出口自产产品一批,收回日元13600万元(日元的外汇牌价:1:0.07353);7月20日,向深圳某公司销售产品,收回应收票据一张,票面价款 1200万元;7月...

查看本题答案

包含此试题的试卷

注册税务师《单选题》真题及答案

点击查看

你可能感兴趣的试题

请根据以下描述完成判断题以下问题无锡一新成立的服装生产企业向日本出口一批男式衬衣检验检疫类别为m/n

北京新新服装有限公司1103315802向日本出口一批服装该批服装中的女衬衫是来料加工货物位于加工

北京新新服装有限公司1103315802向日本出口一批服装该批服装中的女衬衫是来料加工货物位于加工贸

我某贸易有限公司以CIF大阪向日本出口一批货物4月20日由日本东京银行开来一份即期不可撤销信用证信用

按照增值税出口退税现行相关规定下列几项出口业务中适用即免且退政策的有

农用车生产厂商出口一批自产农用车

外贸企业出口一批从民间收购的农艺品

小规模生产企业委外贸企业代理出口一批自产货物

商贸企业委托外贸企业出口一批电子产品

请根据以下描述完成判断题以下问题 无锡一新成立的服装生产企业向日本出口一批男式衬衣检验检疫类别为m

广东省机械进出口公司集团向日本东森贸易有限公司出口一批白兔牌铁铲RABITBRANDSHOVELW

某进出口公司出口一批活鸭到日本于2003年1月15日拿到出口许可证该许可证在前有效

2月15日

3月15日

4月15日

7月15日

上海新生摩托车有限公司311093××××于2008年7月9日持出口收汇核销单出口自产摩托车一批

北京新新服装有限公司1103315802向日本出口一批服装该批服装中的女衬衫是来料加工货物位于加工贸

请根据以下描述完成判断题以下问题 无锡一新成立的服装生产企业向日本出口一批男式衬衣检验检疫类别为m

我国某贸易有限公司以CIF大阪向日本出口一批货物4月20日由日本东京银行开来一份即期不可撤销信用证信

我某公司向日本出口一批土特产品合同价值300万日元采用D/P六个月远期付款签约后日本政府公布的统计数

在以上两题的基础上假设7月8日向日本出口的产品在当月收齐了单证没有其他纳税影响事项8月10日企业向主

68.01

47.84

58.01

57.84

上海伟达进出口公司3122216724于2005年3月16日进口一批货物用于加工销往国内的产品

请根据以下描述完成判断题以下问题 无锡一新成立的服装生产企业向日本出口一批男式衬衣检验检疫类别为m

我某公司向日本出口一批土特产品合同价值300万日元采用D/P六个月远期付款签约后日本政府公布的统计

请根据以下描述完成判断题以下问题 无锡一新成立的服装生产企业向日本出口一批男式衬衣检验检疫类别为m

广东省粮油仪器进出口公司向日本出口盐水蘑菇500吨于2001年8月30日在黄埔港装山水丸出口同年9月

某外贸企业于2019年3月15日购进一批货物原征退税率均为16%取得 税率16%的增值税专用发票4月

16%

13%

10%

9%

热门试题

更多

本月销售不动产应纳营业税万元

该厂4月份未抵扣完的增值税额为元

纳税人存在下列行为之一的由税务机关责令限期改正可以处二千元以下的罚款情节严重的处二千元以上一万元以下的罚款

财务制度较健全有一定经营规模的纳税人适用发票购领方式

有关纳税义务发生时间正确说法是

有关增值税的性质下列表述内容正确的是

下列关于缴纳资源税的纳税地点的说法中不正确的有

属于自制应税消费品

本月应纳营业税共计万元

外贸企业进口摩托车应纳消费税额万元

某企业2000年度应纳企业所得税额为20万元因税务机关责任使该企业实际计算缴纳18万元2003年度应纳企业所得税额为30万元因企业计算错误实际缴纳了28万元2005年1月该企业委托某税务师事务所代理上述纳税事项应向主管税务机关提出

外贸企业进口摩托车应纳增值税为万元

下列业务中属于某卷烟厂受托加工业务的为

可在生产成本及管理费用中列支的人员工资有

出租写字楼的租金收入应纳营业税万元

在对某企业进行检查时发现企业多提管理人员应付福利费6000元已责成企业补缴了相应的所得税但未调整账目企业这样做会造成

税款征收是将纳税人依法向国家缴纳的税款及时足额地缴入国库的一系列活动的总称其原则包括

外贸企业本月销售摩托车应纳增值税为万元

车辆购置税的税收优惠包括有

某粮食企业为增值税一般纳税人上月向农民收购的一批免税农产品被盗已知其账面成本为9000元下列账务处理为正确的为

注册税务师代理填写的外国企业常驻代表机构纳税方式申请审批表属于文书

取得中华人民共和国注册税务师资格证书者从事税务代理业务必须在取得证书后年内到有关注册税务师管理中心申请办理注册登记手续

某演员一次获得表演收入40000元其应纳个人所得税税额为

组成礼品盒销售应纳消费税为元

下列收入中不计入应纳税所得额的有

该厂5月份可抵扣的进项税额为元

税务行政复议的参加人是指

注册税务师对某酒厂进行纳税审查时发现该厂受托加工业务较多下列情形中不属于受托加工应税消费品业务的有

外贸企业进口摩托车行为发生的纳税义务为

纳税人以应税消费品换取生产资料和消费资料投资人股或抵偿债务等应按纳税人同类应税消费品的作为计税依据计算缴纳消费税

热门题库

更多

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

理赔员考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号