你可能感兴趣的试题

某高校转让2年前免税进口的检测设备,以原入境到岸价作为完税价格 某外商在境内参展时直接出售给顾客的参展化妆品,以海关审定留购价作为完税价格 某医院接受香港赛马会无偿捐赠的救护车辆,以一般进口货物估价办法估定完税价格 某石油企业以支付租金方式从境外承租的海上钻井平台,以海关审定的租金作为完税价格

运往境外修理的机械器具、运输工具等货物应当以海关审定的境外修理费和料件费作为完税价格 对于以租赁和租借方式进境的货物,以海关审定的租金作为完税价格 对于国内单位留购的进口货样、展览品和广告陈列品,以留购的价格作为完税价格 对于海关批准暂时进口的施工机械、工程车辆等,其完税价格按原货进口时的到岸价格确定

进口货物以海关审定的成交价格为基础的到岸价格为完税价格 进口货物的到岸价格不能确定时,可以该项进口货物同一出口国(或地区)购进的相同或类似货物的成交价格为基础估定完税价格 进口货物的到岸价格不能确定时,可以该项进口货物的相同或类似货物在国际市场上的成交价格为基础估定完税价格 进口货物的到岸价格不能确定时,可以该项货物相同或类似货物在国内市场上的零售价格减去进口关税、进口环节其他税费以及进口后的运输、储存、加工并扣除其利润后的价格为基础估定完税价格

进口货物以海关审定的进口货物的成交价格为基础的离岸价格为完税价格 出口货物以海关审定的货物境外的离岸价格,扣除出口关税作为完税价格 特殊贸易形式下进出口货物的完税价格由海关根据贸易形式按合理的方法审定 在审定进口货物完税价格时,海关是以计征税款之日认定的该项货物的成交价格为基础确定完税价格

内销的来料加工的进口料件,以进口料件申报内销时的价格确定 从保税区、出口加工区、保税物流园区、保税物流中心等区域、场所进入境内的进口货物,均以境内的销售价格作为完税价格 运往境外加工的货物,以海关审定的该出境货物的境外加工费和料件费作为完税价格 减免税货物,以审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格

进口时需征税的进料加工进口料件,以该料件申报内销时的价格为基础审查确定完税价格 内销的来料加工的进口料件,以进口料件申报进口时的为基础审查确定完税价格 加工贸易过程中产生的边角料,以申报内销时的价格为基础审查确定完税价格 特定减免税货物在监管年限内海关批准转让而需补税时,以货物原进口时的价格为基础审查确定完税价格

一般贸易项下进口的货物以海关审定的成交价格为基础的到岸价格作为完税价格 出境时已向海关报明,并在海关规定期限内复运进境的,以加工后货物进境时的到岸价格与原出境货物价格的差额作为完税价格 出境时已向海关报明并在海关规定期限内复运进境的,以经海关审定的修理费和料件费作为完税价格 租借,租赁方式进境的货物,以海关审查确定的货物租金作为完税价格

留购的进口货样,以海关审定的留购价格为完税价格 转让进口的免税旧货物,以原入境的到岸价格为完税价格 准予暂时进口的施工机械,按同类货物的价格为完税价格 运往境外加工的货物,应以加工后入境时的到岸价格为完税价格

运往境外修理的机器、工具等应当以海关审定的正常修理费和料件费及该货物复运进境的运输费及其相关费用、保险费估定完税价格 运往境外加工货物应当以海关审定的境外加工费和料件费,以及该货物复运进境的运输费及其相关费用、保险费估定完税价格 租赁方式进口的货物,以租金方式对外支付的租赁货物,在租赁期间以海关审定的租金作为完税价格 从保税区或出口加工区销往区外、从保税仓库出库内销的进口货物(加工贸易进口料件及其制成品除外),以海关审定的价格估定完税价格

内销的进料加工进口料件或其制成品,以料件申报内销时的价格估定 加工企业内销加工过程中产生的边角料,以海关审查确定的内销价格作为完税价格 运往境外加工的货物复运进境,以海关审定的该货物的境外加工费和料件费作为完税价格 出口加工区内的加工企业内销的制成品,海关以接受内销申报的同时或大约同时进口的相同或者类似货物的进口成交价格为基础审查确定完税价格

加工贸易进口料件及制成品凡内销需补税的,要按一般进口货物的完税价格规定来审定完税价格 租赁方式进口的留购货物,应以该同类货物进口时到岸价格作为完税价格 接受捐赠进口的货物如有类似货物成交价格的,应按该类似货物成交价格作为完税价格 暂时进境的货物,应当按照一般进口货物估价办法的规定,估定完税价格

留购的租赁货物,以海关审定的租金为关税完税价格 以租赁方式进口的货物,以海关审定的成交价格为关税完税价格 留购的租赁货物,以海关审定的留购价格为关税完税价格 以租赁方式进口的货物,以海关审定的购买价格为关税完税价格

运往境外修理的机械器具、运输工具或其他货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的境外修理费为完税价格 对于境内留购的进口货样、展览品和广告陈列品,以海关审定的留购价格作为完税价格 运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的境外加工费和料件费估定完税价格 以易货贸易、寄售、捐赠、赠送等其他方式进口的货物,应当按照一般进口货物估价办法的规定,估定完税价格

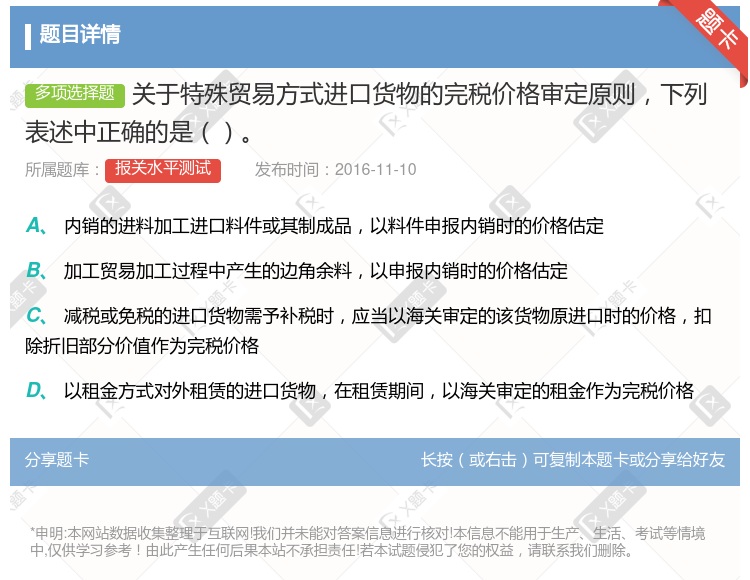

内销的进料加工进口料件或其制成品,以料件申报内销时的价格估定 加工贸易加工过程中产生的边角余料,以申报内销时的价格估定 减税或免税的进口货物需予征税时,应当以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格 以租金方式对外租赁的进口货物,在租赁期间,以海关审定的租金作为完税价格

内销的进料加工进口料件或其制成品,以料件申报内销时的价格估定 加工贸易加工过程中产生的边角余料.以申报内销时的价格估定 减税或免税的进口货物需予补税时,应当以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税 以租金方式对外支付的租赁进口货物,在租赁期间,以海关审定的该货物的租金作为完税价格

对留购的租赁货物,以海关审定的留购价格作为关税完税价格 对以租金方式对外支付的租赁货物,在租赁期间以海关审定的租金作为关税完税价格 对留购的进口展览品,以一般进口货物估价办法的规定估定关税完税价格 以租赁方式进口货物,承租人申请一次性缴纳税款的,经海关同意,按照一般进口货物估价办法的规定估定关税完税价格 对于进口的货样免征关税

对留购的租赁货物,以海关审定的留购价格作为关税完税价格 对以租金方式对外支付的租赁货物,在租赁期间以海关审定的租金作为关税完税价格 对留购的进口展览品,以一般进口货物估价办法的规定估定关税完税价格 以租赁方式进口货物,承租人申请一次性缴纳税款的,经海关同意,按照一般进口货物估价办法的规定估定关税价格

湘公网安备 43130202000226号

湘公网安备 43130202000226号