你可能感兴趣的试题

将自产烟丝继续加工卷烟 将自产饮料移送至境外分支机构 将自产化妆品用于职工福利 将自产电脑用于股息分配

企业自产的产品转移至外省分支机构,不属于视同销售,不确认收入 特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现 企业自产的产品转为自用,应当视同销售货物,按企业同类资产同期对外销售价格确认销售收入 企业发生的损失,减除责任人赔偿和保险赔款后的余额,准予在所得税前扣除

将资产转移至境外,由于没有发生所有权的转移,不视同销售确认收入 将资产在境内总机构及其境内分支机构之间转移应作为内部处置资产,不视同销售确认收入 将资产用于市场推广,应视同销售确认收入 将资产对外捐赠,应视同销售确认收入

用于市场推广或销售 将资产在总机构及其分支机构之间转移 用于交际应酬 用于股息分配 用于对外捐赠

企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入 视同销售情况下,属于企业自制的资产,应按企业同类资产同期对外销售价格确认销售收入 售后回购满足收入确认条件的,应分别作销售和购进核算 视同销售情况下,属于外购的资产,可按企业同类资产同期对外销售价格确认销售收入企业发生的商业折扣应当按扣除商业折扣后的余额确定销售商品收入金额

纳税人将资产在总机构及其分支机构之间转移 纳税人将资产用于本企业在建工程 纳税人将资产用于交际应酬 纳税人将资产用于股息分配

将资产用于股息分配 将资产用于对外捐赠 将资产用于交际应酬 将资产在公司各部门之间转移

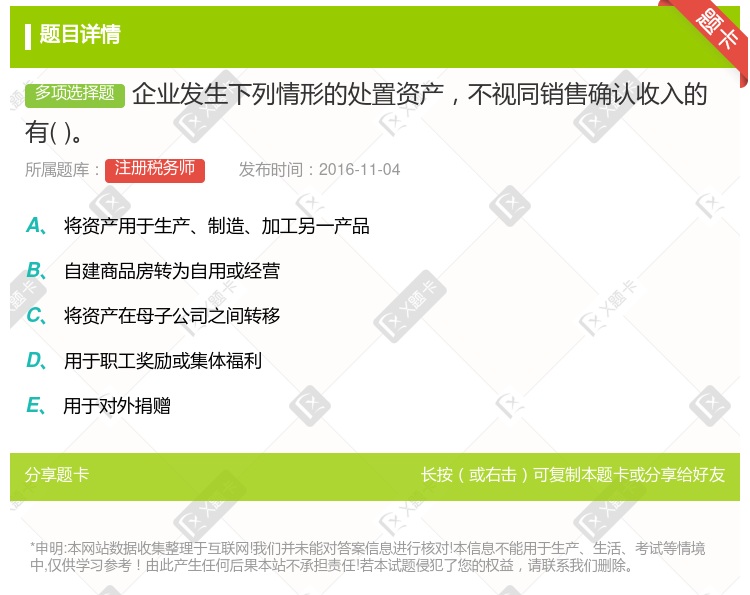

用于对外捐赠 自建商品房转为自用或经营 将资产用于生产、加工另一产品 将资产在总机构及其分支机构之间转移

将资产用于展览会样品 自建商品房转为自用或经营 将资产在总机构及其分支机构之间转移 将资产用于职工福利 将资产用于生产另一产品

将资产用于生产、 制造、 加工另一产品 自建商品房转为自用或经营 将资产用于总机构及境外分支机构 将资产用于集体福利

将资产用于生产、制造、 加工另一产品 自建商品房转为自用或经营 将资产在总机构及其分支机构之间转移 将资产用于集体福利

企业以买一赠一等方式组合销售本企业商品的不属于捐赠应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入 视同销售情况下属于企业自制的资产应按企业同类资产同期对外销售价格确认销售收入 售后回购满足收入确认条件的应分别作销售和购进核算 视同销售情况下属于外购的资产可按企业同类资产同期对外销售价格确认销售收入 企业发生的商业折扣应当按扣除商业折扣后的余额确定销售商品收入金额

用于市场推广 用于股息分配 用于对外捐赠 自建商品房转为自用

将资产用于职工奖励或福利 将资产用于加工另一种产品 将资产用于在总分支机构之间转移 将资产用于结构或性能改变

将资产用于股息分配 将资产用于生产另一产品 将资产从总机构移送至分支机构 将资产由自用转为经营性租赁

将资产转移至境外,由于没有发生所有权的转移,不视同销售确认收入 将资产在境内总机构及其境内分支机构之间转移可作为内部处置资产,不视同销售确认收入 将资产用于市场推广,应视同销售确认收入 将资产对外捐赠,应视同销售确认收入

将资产用于职工奖励或福利 将资产用于加工另一种产品 将资产用于在总分支机构之间转移 将资产用于结构或性能改变

将资产用于职工奖励或福利 将资产用于加工另一种产品 将资产用于在总分支机构之间转移 将资产用于结构或性能改变

将资产用于市场推广 将资产用于对外赠送 将资产在境内总机构及其境内分支机构之间转移 将资产改变形状,性能

将资产用于职工奖励或福利 将资产用于加工另一种产品 将资产结构或性能改变 将资产在总分支机构之间转移

湘公网安备 43130202000226号

湘公网安备 43130202000226号