你可能感兴趣的试题

商标权出租时的账面价值为240万元 甲公司2×17年损益影响为50万元 商标权出售产生资产处置损益20万元 商标权出售产生资产处置损益10万元

乙公司购入无形资产时包含内部交易利润为800万元 2014年12月31日甲公司编制合并报表时应抵消该无形资产价值700万元 2014年12月31日甲公司合并财务报表上该项无形资产应列示为52.5万元 抵消该项内部交易将减少合并利润700万元 抵消该项内部交易将减少合并利润800万元

甲公司可以单独向商标局备案该商标许可合同,也可单独向商标局提出转让商标权的申请 丙公司自变更登记时享有商标专用权 商标权转让后丙公司可以禁止乙公司继续使用该商标 甲公司对其在类似商品上注册的近似商标,可以另行转让给丁公司

乙公司购入无形资产时包含内部交易利润为760万元 2014年12月31日甲公司编制合并报表时应抵消该无形资产价值700万元 2014年12月31日甲公司合并财务报表上该项无形资产应列示为52.5万元 抵消该项内部交易将减少合并利润700万元 抵消该项内部交易将减少合并利润800万元

乙公司购入无形资产时包含内部交易利润为800万元 2×19年12月31日甲公司编制合并报表时应抵销该无形资产价值700万元 2×19年12月31日甲公司合并报表上该项无形资产应列示为52.5万元 抵销该项内部交易的结果将减少合并利润700万元

乙公司购入无形资产时包含内部交易利润为760万元 2X16年12月31日甲公司编制合并报表时应抵销该无形资产价值700万元 2X16年12月31日甲公司合并财务报表上该项无形资产项目应列示为52.5万元 抵销该项内部交易将减少合并利润700万元

100000 230000 168400 360000

100000 230000 168400 360000

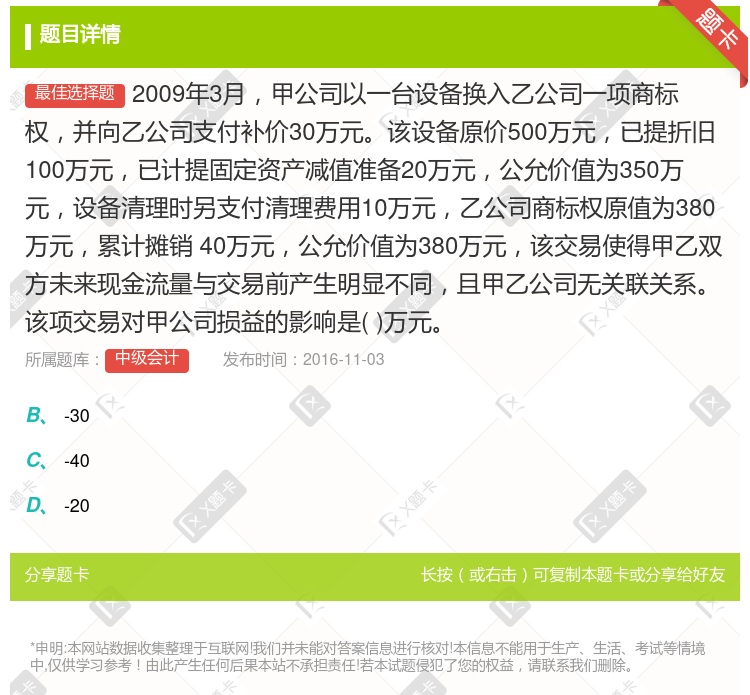

甲公司换入设备B的入账价值为350万元 乙公司换入商标权的入账价值为395万元 乙公司应确认固定资产的处置损失3万元 甲公司应确认非货币性资产交换收益50万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号