你可能感兴趣的试题

应作为非调整事项处理 应作为调整事项处理 不需要反映 作为2010年发生的业务反映

应作为非调整事项处理 应作为调整事项处理 不需要反映 作为2006年发生的业务反映

155. 61 159. 11 161. 33 157. 83

终止确认应收账款 确认资产处置利得1500万元 确认企业负债9000万元 冲减资产减值损失1500万元

甲公司2003年年末存货虚增58万元 甲公司2003年年末应付账款虚减58万元 甲公司的处理是正确的 甲公司应进行账务处理,同时在2003年度的会计报表附注中说明

业务(1)应确认收入1000万元 业务(2)应计提资产减值损失40万元 业务(4)应贷记坏账准备10万元 业务(5)应确认收入100万元

甲公司的账务处理正确 多计2004年末应收账款40万元 多计2004年主营业务收入50万元 多计2004年末存货40万元

对于丙公司实现净利润无需进行账务处理 对于丙公司实现净利润进行如下账务处理:借:长期股权投资——损益调整300贷:投资收益300 对于丙公司宣告发放现金股利进行如下账务处理:借:应收股利60贷:投资收益60 对于丙公司宣告发放现金股利进行如下账务处理:借:应收股利60贷:长期股权投资——损益调整60

应作为非调整事项处理 应作为调整事项处理 不需要反映 作为2009年发生的业务反映

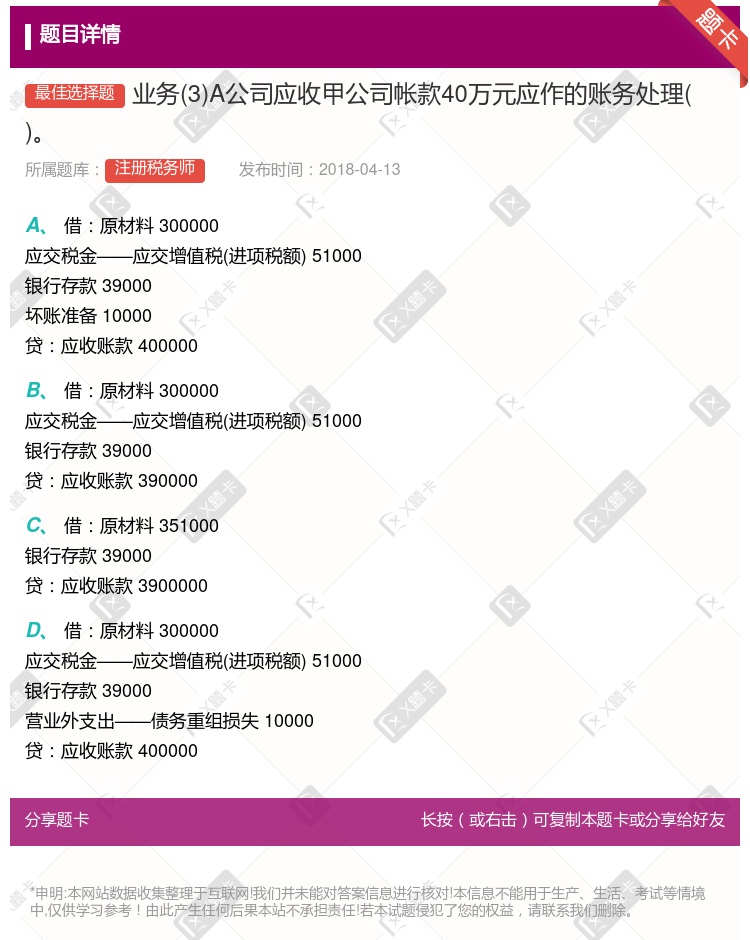

借:原材料 300000 应交税金——应交增值税(进项税额) 51000 银行存款 39000 坏账准备 10000 贷:应收账款 400000 借:原材料 300000 应交税金——应交增值税(进项税额) 51000 银行存款 39000 贷:应收账款 390000 借:原材料 351000 银行存款 39000 贷:应收账款 3900000 借:原材料 300000 应交税金——应交增值税(进项税额) 51000 银行存款 39000 营业外支出——债务重组损失 10000 贷:应收账款 400000

借:资产减值损失 3贷:坏账准备 3 借:资产减值损失 3贷:应收账款 3 借:银行存款 3贷:应收账款 3 借:应收账款 3贷:坏账准备 3

借记“应收账款” 1 00 万元,贷记“银行存款” 1 00 万元 借记“短期借款” 1 00 万元,贷记“银行存款” 1 00 万元 借记“其他应收款” 1 00 万元,贷记“银行存款” 1 00 万元 借记“应收账款” 1 00 万, 贷记“短期借款” 1 00 万元

借记“应收账款”200万元,贷记“银行存款”200万元 借记“短期借款”200万元,贷记“银行存款”200万元 借记“其他应收款"200万元,贷记“银行存款”200万元 借记“应收账款”200万,贷记“短期借款”200万元

收到政府的补助款属于政府补助 对于收到的补助款按照收入准则的规定进行会计处理 确认主营业务收入15 000万元 结转主营业务成本12 000万元

甲公司2003年年末存货虚减58万元 甲公司2003年年末应付账款虚减58万元 甲公司的处理是正确的 甲公司应进行账务处理,同时在2003年度的会计报表附注中说明 甲公司可不进行账务处理,但应在2003年度的会计报表附注中说明

应作为调整事项处理 作为2014年发生的业务反映 应作为非调整事项处理 不需要反映

甲公司2003年年末存货虚减58万元 甲公司2003年年末应付账款虚减58万元 甲公司的处理是正确的 甲公司应进行账务处理并在2003年度的会计报表附注中说明

湘公网安备 43130202000226号

湘公网安备 43130202000226号