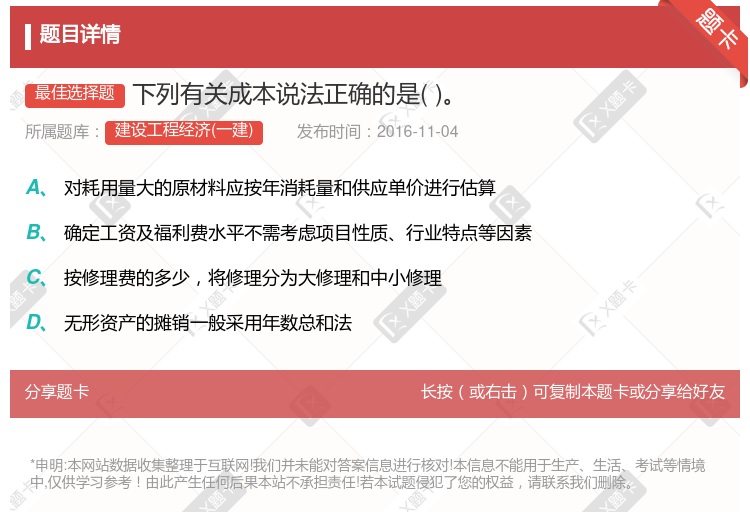

你可能感兴趣的试题

成本动因是构成成本结构的决定性因素 成本动因通常分为资源动因和作业动因两种 资源动因是将作业中心的成本分配到最终产品的纽带 成本动因分析的目的,就是力求摆脱无效或低效的成本动因

成本中心对生产能力的利用程度负责 成本中心决定设备购置 成本中心有时也对部分固定成本负责 成本中心应根据实际情况调整产量

标准成本责任中心不对生产能力的利用程度负责 成本责任中心不进行设备购置决策 成本责任中心不对固定成本负责 成本责任中心应严格执行产量计划,不应超产或减产

标准成本责任中心不对生产能力的利用程度负责 成本责任中心不进行设备购置决策 成本责任中心不对固定成本负责 成本责任中心应严格执行产量计划,不应超产或减产

成本责任中心不对生产能力的利用程度负责 成本责任中心不进行设备购置决策 成本责任中心不对固定成本负责 成本责任中心应严格执行产量计划,不应超产或减产

低边际成本,高固定成本 高边际成本,低固定成本 高边际成本,高固定成本 低边际成本,低固定成本

成本责任中心对生产能力的利用程度负责 成本责任中心决定设备购置 成本责任中心有时也对部分固定成本负责 成本责任中心应根据实际情况调整产量

营业收入成本率=销售收入/成本×100% 制造费用比率属于构成比率范畴 产值成本率=成本/产值×100% 成本利润率属于对比分析法下的重要指标

成本动因即是构成成本结构的决定性因素 成本动因通常分为资源动因和作业动因两种 资源动因是将作业中心的成本分配到最终产品的纽带 成本动因分析的目的,就是力求摆脱无效或低效的成本动因

成本中心对生产能力的利用程度负责 成本中心有时可以进行设备购置决策 成本责任中心有时也对部分固定成本负责 成本责任中心不能完全遵照产量计划,应根据实际情况调整产量

成本责任中心不对生产能力的利用程度负责 成本责任中心不进行设备购置决策 成本责任中心不对固定成本负责 成本责任中心应严格执行产量计划,不应超产或减产

湘公网安备 43130202000226号

湘公网安备 43130202000226号