首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

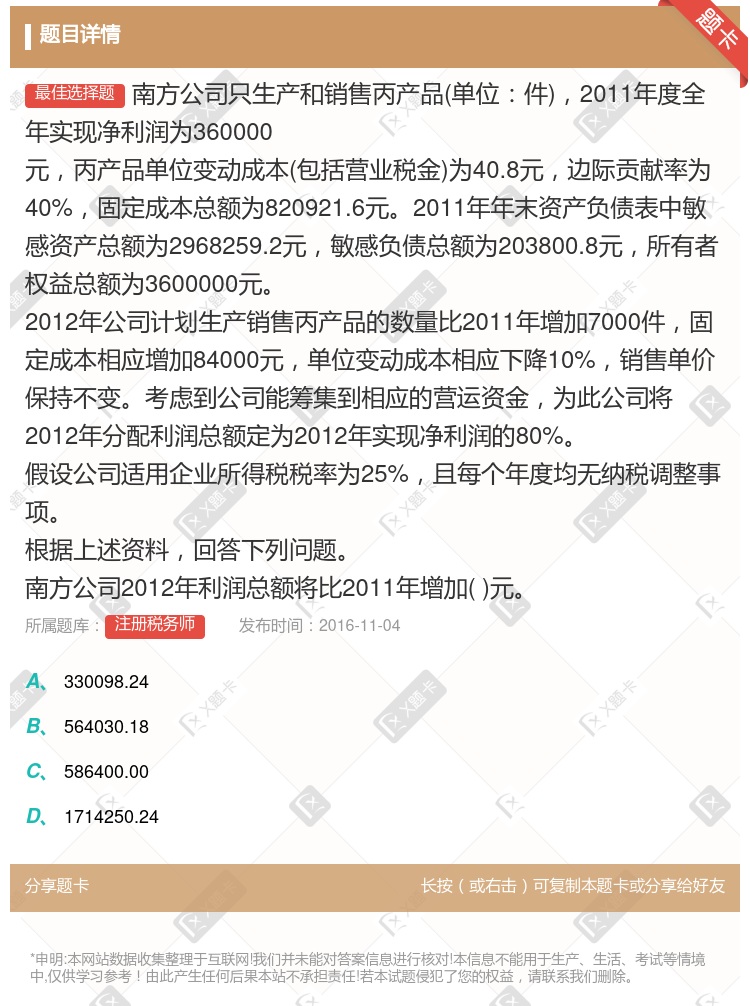

南方公司只生产和销售丙产品(单位:件),2011年度全年实现净利润为360000 元,丙产品单位变动成本(包括营业税金)为40.8元,边际贡献率为40%,固定成本总额为820921.6元。2011年...

查看本题答案

包含此试题的试卷

注册税务师《单选集》真题及答案

点击查看

你可能感兴趣的试题

长江公司只生产和销售甲产品单位件2010度甲产品单位变动成本含销售税金为1650元边际贡献率为45%

8000

10000

12000

15000

黄河股份有限公司以下简称黄河公司只生产和销售甲产品一种产品单位件2013年度甲产品单位变动成本

45.25

48.55

51.36

52.75

某公司只生产和销售甲产品一种产品单位件2008年度甲产品单位变动成本包含销售税金为90元边际贡献率为

8889

13334

150000

20000

旭日公司只生产和销售甲产品单位件2011年度甲产品单位变动成本含销售税金为120元边际贡献率为

19000

19800

20000

21000

黄河股份有限公司以下简称黄河公司只生产和销售甲产品一种产品单位件2013年度甲产品单位变动成本

12500

18750

22500

31250

旭日公司只生产和销售甲产品单位件2011年度甲产品单位变动成本含销售税金为120元边际贡献率为

96.0

108.6

110.6

116.8

旭日公司只生产和销售甲产品单位件2011年度甲产品单位变动成本含销售税金为120元边际贡献率为

3120000

3200000

3250000

3600000

某公司只生产一种产品2011年度销售量为2000件单位售价为180元固定成本总额56000元公司当年

47.0

50.0

50.5

58.0

某公司只生产和销售甲产品一种产品单位件2008年度甲产品单位变动成本包含销售税金为90元边际贡献率为

5763750

7500000

7125000

7425000

长江公司只生产和销售甲产品单位件2010度甲产品单位变动成本含销售税金为1650元边际贡献率为45%

386250

190800

200000

210000

长江股份有限公司以下简称长江公司只生产和销售甲产品一种产品单位件2013年度甲产品单位变动成本包括销

12500

18750

22500

31251

旭日公司只生产和销售甲产品单位件2011年度甲产品单位变动成本含销售税金为120元边际贡献率为

8000

10000

12000

15000

南方公司只生产和销售丙产品单位件2011年度全年实现净利润为360000元丙产品单位变动成本包括营业

0.30

4.05

4.40

13.96

长江股份有限公司以下简称长江公司只生产和销售甲产品一种产品单位件2013年度甲产品单位变动成本包括销

45.25

48.55

51.36

52.84

南方公司只生产和销售丙产品单位件2011年度全年实现净利润为360000元丙产品单位变动成本包括营业

6.41

7.60

39.33

47.24

长江公司只生产和销售甲产品单位件2010度甲产品单位变动成本含销售税金为1650元边际贡献率为45%

31200000

32000000

32500000

36600000

某企业只生产和销售甲产品2011年度甲产品的销售数量为10000件单位售价为18000元单位变动成本

0.67%

1.00%

2.00%

2.40%

黄河股份有限公司以下简称黄河公司只生产和销售甲产品一种产品单位件2013年度甲产品单位变动成本

100000

120000

150000

450000

南方公司只生产和销售丙产品单位件2011年度全年实现净利润为360000元丙产品单位变动成本包括营业

147462.464

283085.264

316640.000

404600.000

长江公司只生产和销售甲产品单位件2010度甲产品单位变动成本含销售税金为1650元边际贡献率为45%

1365

1350

1372.5

1627.5

热门试题

更多

甲公司将销售商品收到的面值为234000元不带息商业承兑汇票向某商业银行办理贴现满足金融资产终止确认条件实际收到贴现款229320元则甲公司应作的会计分录为

下列各项中可能会影响融资租入固定资产入账价值的是

对于企业发生的汇兑差额下列说法中正确的有

东方公司采用计划成本法对材料进行日常核算2011年12月月初结存材料的计划成本为2000万元材料成本差异账户贷方余额为30万元本月入库材料的计划成本为10000万元材料成本差异账户借方发生额为60万元本月发出材料的计划成本为8000万元则该公司本月发出材料的实际成本为万元

非同一控制下的企业合并取得长期股权投资发生的下列项目中应计入初始投资成本的有

下列会计事项进行账务处理时不涉及资本公积科目的有

2011年12月11日甲公司因产品质量不合格而被乙公司起诉至2011年12月31日该诉讼尚未判决甲公司在征求律师意见后估计很可能承担违约赔偿责任需要赔偿90万元的可能性为60%需要赔偿50万元的可能性为40%甲公司基本确定能够从直接责任人处追回的金额为20万元则甲公司在2011年12月31日对该起诉讼应确认的预计负债为万元

丁公司2011年的敏感资产和敏感负债总额分别为16000万元和8000万元实现销售收入50000万元公司预计2012年的销售收入将增长200%留存收益将增加400万元则该公司采用销售百分比法预测2012年的追加资金需要量为万元

下列各项业务在会计处理时应冲减交易性金融资产成本的是

下列各项中属于企业开展负债经营获得财务杠杆利益的条件是

下列迹象中可据以判断某项固定资产可能发生减值的有

下列项目中构成固定资产入账价值的有

下列各项费用中可以计入财务费用科目的有

丁公司2012年5月发现2010年7月购入的一项专利权在计算摊销金额上有错误该专利权2010年和2011年应摊销金额分别为120万元和240万元而实际摊销金额均为240万元企业所得税申报的金额亦均为240万元该公司适用的企业所得税税率为25%按净利润的15%提取盈余公积该公司对上述事项进行处理后其2012年5月31日资产负债表中未分配利润项目的年初数的调整数为万元

企业当年发生的下列会计事项中不需要调整年初未分配利润的有

下列各项存款中应在其他货币资金科目中核算的有

乙公司以分期付款方式具有融资性质购入无形资产入账后对确认的未确认融资费用按期摊销时应借记科目

丁公司拟投资12000万元经测算该项投资的经营期为4年每年年末的现金净流量均为4500万元则该投资项目的内含报酬率为已知PVA18%4=2.6901PVA19%4=2.6386

乙公司投资一个新项目经测算其标准离差率为45%如果该公司以前投资相似项目的投资报酬率为14%标准离差率为40%无风险报酬率为4%并一直保持不变则该公司投资这一新项目的预计投资报酬率为

下列各项费用支出中应在销售费用科目核算的是

企业收付的下列各项款项会引起现金流量表中投资活动产生的现金流量发生变化的有

下列各项中企业不应作为资产在年末资产负债表中反映的是

对下列经济业务进行会计处理后不可能引起企业资产和所有者权益同时变动的是

甲公司自2010年1月1日起适用企业所得税税率为25%2011年利润总额为220万元2011年发生的会计事项中会计与税收规定之间存在的差异包括1确认持有至到期国债投资利息收入21.2万元2持有的交易性金融资产在年末的公允价值上升150万元税法规定资产在持有期间公允价值变动不计入应纳税所得额出售时一并计算应税所得3计提存货跌价准备70万元假定甲公司2011年1月1日不存在暂时性差异预计未来期间能够产生足够的应纳税所得额用来抵扣可抵扣暂时性差异甲公司2011年度所得税费用为万元

甲公司2011年年初产权比率为80%所有者权益为50000万元2011年年末所有者权益增长8%产权比率下降10个百分点假如该公司2011年实现净利润3000万元则其2011年度的资产净利润率为

某公司2012年1月1日借入120万美元用于某项固定资产的建造年利率为8%期限为3年公司从1月1日开始资产的建造当日发生支出60万美元当日美元对人民币的汇率为1:6.301月31日汇率为1:6.352月29日汇率为1:6.37企业按月计算应予资本化的借款费用金额对外币账户采用业务发生时的汇率作为折算汇率则公司2012年2月应予资本化的汇兑差额为万元

企业缴纳的下列印花税中应计入管理费用的是

下列各项中不属于企业信用政策组成内容的有

下列股利分配政策中实际应用时容易造成公司的股利支付与其实现的盈余相脱节的是

下列会计事项中不能表明企业金融资产发生减值的是

热门题库

更多

证券从业

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

湘公网安备 43130202000226号

湘公网安备 43130202000226号