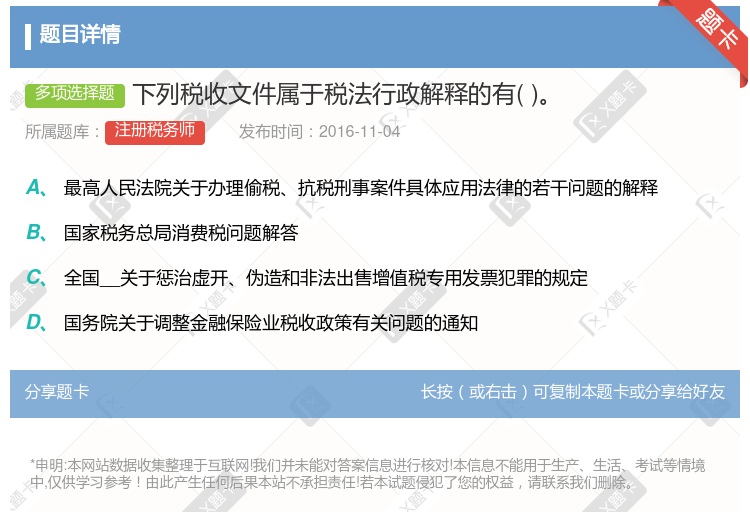

你可能感兴趣的试题

税收司法解释的主体是最高人民法院或最高人民检察院 税法行政解释与被解释的税法具有同等效力 按解释权限划分,限制或扩大解释是税法解释的主要形式 行政解释是指有关行政机关对相应税收法规做出的解释

税收征管法 增值税暂行条例 个人所得税法 税务行政复议规则

个人所得税法 增值税暂行条例 税务行政复议规则 税务代理试行办法

税法的法定解释是指税收立法机关对所设立税法的正式解释,税收立法解释与被解释的税法具有同等法律效力 税法的法定解释也称税法执法解释,在行政执法中一般具有普遍的约束力,具备与被解释的税收法律、法规相同的效力,能作为法庭判案的直接依据 税法的法定解释是指最高司法机关对如何具体办理税务民事案件和税收行政诉讼案件所作的具体解释或正式规定 税法的法定解释是指有法定解释权的国家机关,在法律赋予的权限内,对有关税法或其条文进行的解释

《个人所得税法》 国家税务总局制定的《个体工商户定期定额管理暂行办法》 国家税务总局转发的《车辆购置附加税暂行条例》 国家税务总局制定的《企业所得税减免税管理办法》

国务院解释最高行政机关指定的税收行政法规 地方__解释地方税收法规 由最高人民法院作出的宣判解释 由国家税务总局作出的“通知”解释

企业所得税法 中华人民共和国个人所得税法 税收征收管理法 税务行政复议规则 立法法

按照功能作用的不同, 税法分为税收实体法和税收程序法 按照主权国家行使税收管辖权的不同, 税法分为国内税法、 国际税法、 外国税法 按照法律级次划分, 税法分为税收法律、 税收行政法规、 税收规章和税收规范性文件 税法可以按照立法目的、 征税对象、 权限划分、 适用范围、 功能作用的不同, 分为不同类型的税法

外商投资企业和外国企业所得税法 行政处罚法 税收征收管理法 税务行政复议规则

税法解释是法定解释,具有专属性 税法解释与被解释的税法具有同等效力 税法解释具有针对性,但其效力具有普遍性 税法解释的效力具有特殊性 税法解释与被解释的税法处于不同等级税法层面

法定解释是对具体的法律条文、具体的事件或案件作出的,其效力具有针对性、普遍性和一般性 由最高行政机关制定的税收行政法规,由全国人大负责解释,其形式主要是各类税收行政法规的实施细则 在适用法律的过程中,如果审判解释和检察解释有原则分歧,应报请国务院解释或决定 税法行政解释可以作为法庭判案的直接依据

税法制定权 税法审议权 税法解释权 税法表决权 税法公布权

法定解释是对具体的法律条文、具体的事件或案件作出的,其效力具有针对性、普遍性和一般性 由最高行政机关制定的税收行政法规,由国务院税务主管部门负责解释,其形式主要是各类税收行政法规的实施细则 在适用法律的过程中,如果审判解释和检察解释有原则分歧,应报请国务院解释或决定 税法行政解释可以作为法庭判案的直接依据

消费税暂行条例 税收征管法 税务代理试行办法 个人所得税法

税收立法解释的效力小于被解释的税法效力 税法的司法解释具有法的效力 税法的行政解释与被解释的税法具有相同的效力 税法的行政解释可以作为法庭判案的直接依据

有关行政机关和地方立法机关对税收法规可以做出立法解释 税法的行政解释在行政执法中一般具有普遍约束力 税法行政解释与被解释的税收法律、法规具备相同的效力 司法解释的主体只能是最高人民法院和最高人民检察院

湘公网安备 43130202000226号

湘公网安备 43130202000226号